时间序列预测方法选型指南:从统计模型到深度学习

在实际业务中,我们经常会遇到时间序列预测问题,例如销售额预测、股票价格预测、能源需求预测等。面对不同类型的时间序列数据,如何选择合适的预测模型成为关键。本文将从时间序列的特性出发,系统梳理各种预测方法的适用场景,并构建一个选型框架,帮助您快速选择初步的预测模型。

目标:对预测方法进行系统化整理,明确各个预测方法适用于哪些特定趋势与特点(突增、平稳、波动大等)的时间序列。

争取通过整理的过程与结果,能够构建一个框架,使得使得在面对任何给定的时间序列时,都能迅速而准确地做出采用何种预测方法的初步判断。

一、时间序列定义

时间序列(也叫时间数列、历史复数或动态数列。)是指将同一统计指标的数值按其发生的时间先后顺序排列而成的数列。时间序列分析的主要目的是根据已有的历史数据对未来进行预测。根据观察时间的不同,时间序列中的时间可以是年份、季度、月份或其他任何时间形式。

二、理解时间序列的核心特性

在开始选择预测方法之前,我们需要先理解时间序列的四个基本特性:

-

长期趋势:数据在较长时间内呈现的持续上升或下降趋势

-

季节变动:固定周期内重复出现的规律模式(如年度、季度周期)

-

周期性:非固定周期但存在重复波动的模式

-

不规则变动:无规律的随机波动和突发事件影响

三、时间序列预测

时间序列预测是指「基于历史数据对未来变化结果进行预测」。是一种「回归预测」方法,属于「定量」预测,其基本原理是:一方面承认事物发展的「延续性」,运用过去的时间序列数据进行统计分析,推测出事物的发展趋势;另一方面充分考虑到由于偶然因素影响而产生的「随机性」,为了消除随机波动产生的影响,利用历史数据进行统计分析,并对数据进行适当处理,进行趋势预测。

总结来说,时间序列预测是对时间序列数据的「趋势」、「季节性」和「周期性」进行分析并建立数学模型,通过这些模型的拟合和预测,来描述时间序列中的趋势变化及规律,进而进行未来变化的预测。

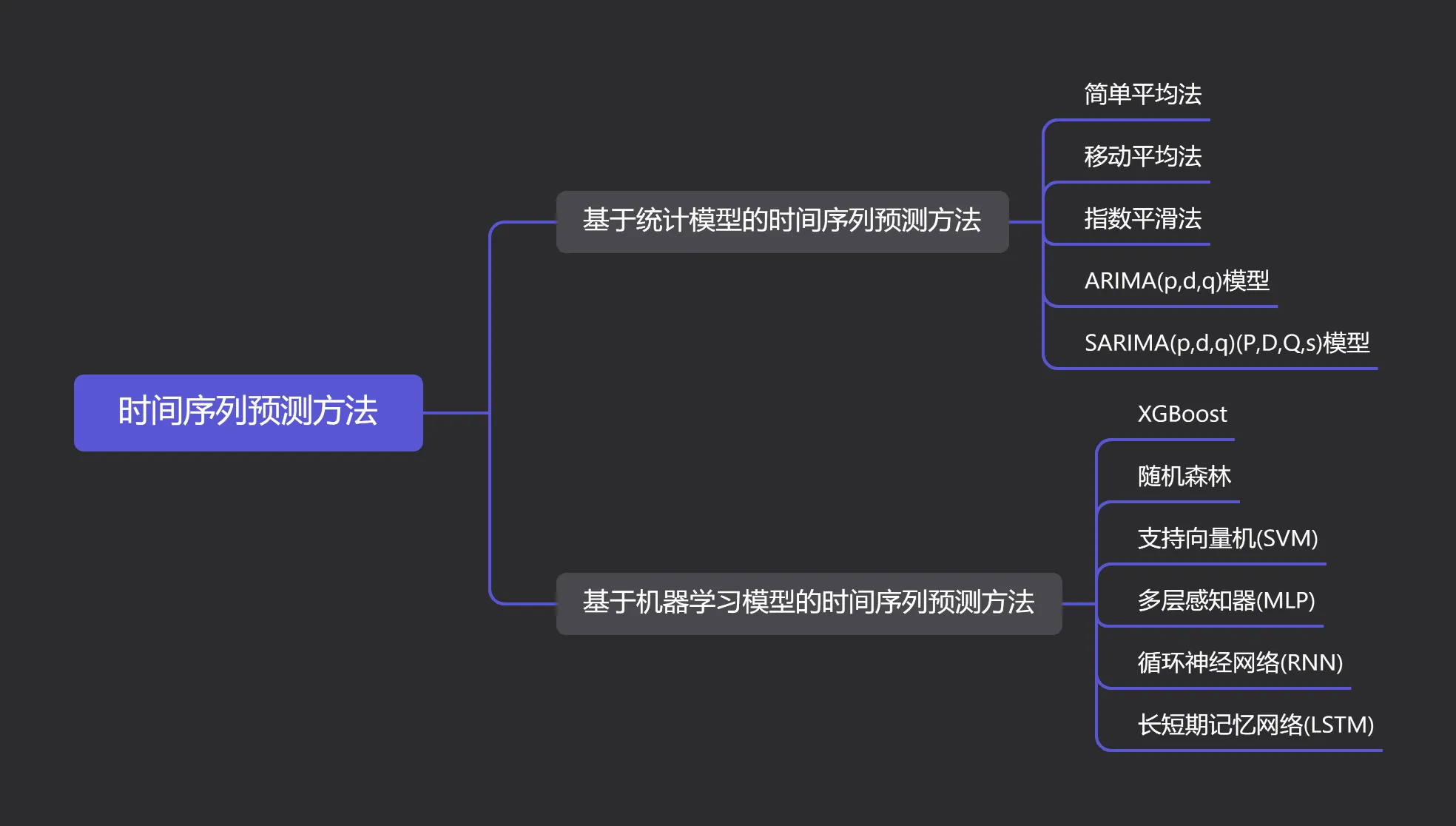

四、预测方法分类

(一) 基于统计模型的时间序列预测方法

1. 简单平均法

一、原理:

又称算术平均法,是一种时间序列预测方法。其基本原理是,根据过去一段时间内(如过去n个时期)的数据值,计算这些数据的算术平均值,并将这个平均值作为未来某一时期(通常为紧接着的下一个时期)的预测值。简单平均法认为,过去的数据值对未来值有一定的参考价值,且各期数据对未来值的影响是相等的。

二、适用性:

1.数据平稳性:简单平均法最适用于数据没有明显的趋势或季节性变化。

2. 无显著波动:对于波动较小、相对稳定的时间序列数据,简单平均法能够提供一个相对可靠的预测值。

3. 短期预测:适合于短期预测。对于长期预测,其准确性通常较低。

局限性:无法捕捉趋势和季节模式

2. 移动平均法

一、原理

计算序列中每个数据点周围的一定数量的数据点的平均值,来平滑时间序列中的噪声分量,从而更清晰地观察序列的趋势和周期性。这种方法通过扩大原时间序列的时间间隔,并按一定的间隔长度逐期移动,分别计算出一系列移动平均数,这些平均数形成的新的时间序列对原时间序列的波动起到一定的修匀作用,削弱了原序列中短期偶然因素的影响,从而呈现出现象发展的变动趋势。

二、适用性:

适用场景:

1. 需要平滑随机波动的平稳序列

2. 短期预测需求

3. 作为数据预处理的平滑技术

3. 指数平滑法

一、原理

指数平滑法分为简单指数平滑、霍尔特线性趋势模型(Holt's Linear Trend Model)和霍尔特-温特斯季节模型(Holt-Winters Seasonal Model)等。

是一种在移动平均法基础上发展起来的时间序列分析预测方法,任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。这种方法给予近期数据较大的权重,而对较远的数据赋予较小的权重,且权重呈指数递减。这种处理方式使得预测值能够迅速反映市场实际的变化。

二、适用性

短期预测:在短期内,数据的波动性和趋势性较为明显,指数平滑法能够较好地捕捉这些特征,并给出较为准确的预测结果。

平稳、趋势、季节性的时间序列

4. ARIMA(p,d,q)模型

一、原理

ARIMA(p,d,q)模型,p是自回归项数,d是差分次数,q是移动平均项数模型。

将时间序列数据分解为三个部分进行建模:自回归(AR)、差分(I)和移动平均(MA)。

- 自回归(AR):指当前时刻的值受到过去若干时刻的值的影响。这部分通过自回归模型来描述,即利用历史数据来预测未来的值。

- 差分(I):由于许多时间序列数据是非平稳的,即其均值或方差随时间变化。差分操作通过计算相邻数据点之间的差异,将非平稳时间序列转化为平稳时间序列,以便进行建模和预测。差分次数(d)表示为了使序列平稳所需进行的差分操作的次数。

- 移动平均(MA):指当前时刻的值受到过去若干时刻的误差(或称为残差)的影响。移动平均项数(q)表示在模型中考虑的过去误差的数量。

二、适用性

1. 非平稳时间序列:ARIMA模型通过差分操作将非平稳时间序列转化为平稳时间序列,从而进行建模和预测。这使得ARIMA模型特别适用于那些具有趋势变化的具有非平稳性但可以通过差分转化为平稳性的时间序列数据。

2. 具有线性趋势的时间序列

3. 中等复杂度的单变量预测问题

5. SARIMA(p,d,q)(P,D,Q,s)模型

一、原理

SARIMA模型通过结合自回归(AR)、差分(I)、移动平均(MA)以及季节性成分(S),来处理并预测具有季节性模式的时间序列数据。

非季节性部分:

p: 非季节性自回归(AR) 阶数,表示当前值与前p个非季节性滞后值之间的关系。

d:非季节性差分()次数,表示为了使非季节性部分平稳所需进行的差分操作次数。

q:非季节性移动平均(MA)阶数,表示当前预测误差与前q个非季节性预测误差之问的关系。

季节性部分:

P:季节性自回归(SAR)阶数,表示当前值与前P个季节性滞后值之间的关系。

D:季节性差分(SI)次数,表示为了使季节性部分平稳所需进行的差分操作次数。

Q:季节性移动平均 (SMA)阶数,表示当前预测误差与前Q个季节性预测误差之间的关系。

s:季节周期的长度,如月度数据的S=12,季度数据的s=4。

SARIMA模型首先通过差分操作(包括非季节性差分和季节性差分)将时间序列数据转化为平稳序列,然后结合

自回归和移动平均模型来捕捉数据中的自相关性和动态特征,最终得到预测结果。

二、适用性

季节性时间序列数据:通过引入季节性成分,SARIMA模型能够更准确地捕捉和预测季节性变化对时间序列的影响。

非平稳时间序列:与ARIMA模型类似,SARIMA模型也适用于非平稳时间序列数据。通过差分操作,SARIMA模型可以将非平稳时间序列转化为平稳时间序列,从而进行建模和预测。

6. 总结

传统时间序列预测算法

适用数据:

平稳性要求:传统时间序列预测算法(如ARIMA、指数平滑法等)通常要求时间序列数据具有平稳性,即统计特性(如均值、方差)不随时间变化。

简单模式:适用于具有明显趋势、季节性或周期性变化,且这些变化相对简单、可预测的时间序列数据。

不适用数据:

非平稳性:对于非平稳时间序列数据,传统算法可能难以直接应用,需要先进行差分等处理以使其平稳。

复杂模式:对于具有复杂非线性关系、长期依赖关系或高噪声的时间序列数据,传统算法的预测效果可能不佳。

(二) 基于机器学习模型的时间序列预测方法

1. XGBoost

一、原理

是一种梯度提升树算法,它通过迭代地训练多个决策树,并使用梯度下降方法来最小化目标函数(常用的是均方误差)。其核心思想是在前一轮模型的基础上,通过拟合当前残差(预测误差)来构建新的决策树,从而逐步提升模型的预测能力。可以同时考虑特征的非线性关系、交互作用和特征重要性等因素,并具有较高的预测准确度。

二、适用性

- 处理复杂数据关系:XGBoost能够处理时间序列数据中的非线性关系和复杂交互作用,通过构建多个树模型来捕捉数据中的模式。

- 捕捉序列依赖性:虽然XGBoost本身不是为时间序列数据设计的,但通过适当的特征工程和转换(如使用滑动窗口方法将时间序列数据转换为有监督学习格式),XGBoost可以有效地捕捉到数据中的序列依赖性。

2. 随机森林

一、原理

是一种基于决策树的集成学习方法,它通过随机选择特征子集和样本的子集来训练多个决策树。每个决策树都是根据随机选择的特征和样本进行训练,并通过投票或平均预测结果来做出最终的预测。

二、适用性

1. 处理非线性关系:随机森林能够有效地处理时间序列数据中的非线性关系,这对于许多实际问题来说是非常

重要的。

2. 处理高维数据:随机森林能够处理高维数据,并自动进行特征选择,降低模型的复杂度。

3. 抗过拟合:由于随机森林在构建决策树时引入了随机性(样本随机和特征随机),这有助于降低模型的方差,

从而避免过拟合问题。

3. 支持向量机(SVM)

一、原理

支持向量机(SVM)是一种基于监督学习的分类算法,最初设计用于二分类问题,但也可以扩展到多分类和回归问题,包括时间序列预测。SVM通过核函数将数据映射至高维空间,寻找最优超平面以最大化不同时间序列行为间的间隔,从而实现非线性时间序列数据的准确预测。其优化目标是求解凸二次规划问题,找到最优超平面参数,使预测误差最小化。

二、适用性

1. 非线性关系:通过核函数的引入,SVM能够处理时间序列数据中的非线性关系,从而提高预测的准确性和鲁棒性。

2.小样本学习:SVM在统计样本量较少的情况下也能获得较好的预测效果。这一特性使得SVM在实际应用中,特别是当时间序列数据较为稀缺时,具有很大的优势。

3. 处理高维数据:SVM能够处理高维数据,并且由于其在高维空间中寻找最优超平面的特性,对于时间序列数据中的复杂特征和关系具有较好的捕捉能力。

4. 多层感知器 (MLP)

一、原理

多层感知器(MLP)是一种前馈神经网络,由输入层、一个或多个隐藏层以及输出层组成。每个神经元接收输入信号,通过加权求和并应用非线性激活函数后产生输出信号。MLP通过反向传播算法训练,以最小化损失函数为目标,更新神经元的权重和偏置。

二、适用性

1. 局部特征明显的时间序列:如果时间序列数据中的局部特征(如短期内的波动、峰值等)对预测结果有显著影响,MLP可以通过其非线性处理能力来捕捉这些特征,并进行有效的预测。

2. 非复杂长期依赖关系的时间序列:对于那些不需要考虑长期依赖关系或长期依赖关系相对较弱的时间序列数据,MLP可能是一个可行的选择。尽管MLP不是专门为处理时间序列数据设计的,但在某些情况下,它仍然能够取得不错的预测效果。

局限性:

1. 具有复杂长期依赖关系的时间序列:MLP在处理具有复杂长期依赖关系的时间序列数据时表现不佳。由于其结构上的限制(如缺乏循环连接),MLP难以捕捉和记忆长时间范围内的信息,因此可能导致预测结果不准确。

2.高度非线性和动态变化的时间序列:对于那些高度非线性和动态变化的时间序列数据,MLP可能无法充分捕捉其内在的复杂性和动态性。相比之下,循环神经网络 (RNN) 及其变体(如LSTM和GRU) 在处理这类数据方面更具优势。

5. 循环神经网络 (RNN)

一、原理

循环神经网络(RNN)是一种特殊类型的神经网络,其隐藏层节点之间通过循环连接,使得网络能够记忆并处理

时间序列数据中的时序信息。RNN通过隐藏层的状态传递,实现对历史信息的保存和利用。

二、适用性

RNN非常适用于时间序列预测,因为它能够捕捉数据中的时间依赖性和时序信息。然而,传统的RNN在处理长序

列数据时容易遇到梯度消失或梯度爆炸的问题,限制了其性能。

6. 长短期记忆网络 (LSTM)

一、原理

长短期记忆网络(LSTM)是RNN的一种变体,通过引入记忆单元和三个门(输入门、遗忘门、输出门)来改进

RNN在处理长序列数据时的性能。LSTM的记忆单元能够存储长期依赖关系,而门控机制则控制着信息的流入、

遗忘和输出。

二、适用性

1. 长序列数据:LSTM通过其独特的门控机制(遗忘门、输入门和输出门)能够有效地捕捉时间序列数据中的长期依赖关系。

2. 非线性时间序列数据:LSTM作为非线性模型,能够处理非线性特征的时间序列数据

3. 高维时间序列数据:LSTM能够处理这种高维数据,并从多个角度提取和组合特征,以进行更准确的预测。

4. 具有复杂模式的时间序列数据:LSTM在处理具有复杂模式的时间序列数据时表现出色。LSTM能够捕捉这些复杂模式并进行有效预测。

7.非平稳时间序列数据:非平稳时间序列数据是指统计特性随时间变化的数据。LSTM通过其动态的记忆和学习能力,可以适应这种非平稳性,并对未来的变化趋势进行预测。

局限性:非常短的时间序列数据:对于非常短的时间序列,LSTM可能无法充分利用其长期记忆能力。在这种情况下,更简单的模型(如多层感知器MLP)可能更为高效。

7. 总结

机器学习算法

- 适用数据:

非线性、非平稳、噪声较大:机器学习算法能够处理复杂的非线性关系和复杂的时间序列数据,适用于「大规模数据」的建模和预测,具有一定的「自适应性」。

高维数据:对于包含多个变量或特征的时间序列数据,机器学习算法能够捕捉变量间的相互作用和依赖关系。

长期依赖:循环神经网络(RNN)及其变体(如LSTM、GRU)特别擅长处理具有长期依赖关系的时间序列数据。

- 不适用数据:

小样本数据:机器学习算法通常需要大量的训练数据来优化模型参数,对于小样本数据可能面临过拟合或欠拟合的问题。

五、方法选择

-

从简单开始:先尝试移动平均、指数平滑等简单方法建立基线

-

逐步复杂化:根据基线效果逐步尝试更复杂的模型

-

组合使用:考虑模型集成,如统计模型+机器学习模型

-

持续验证:使用滚动预测验证模型稳定性

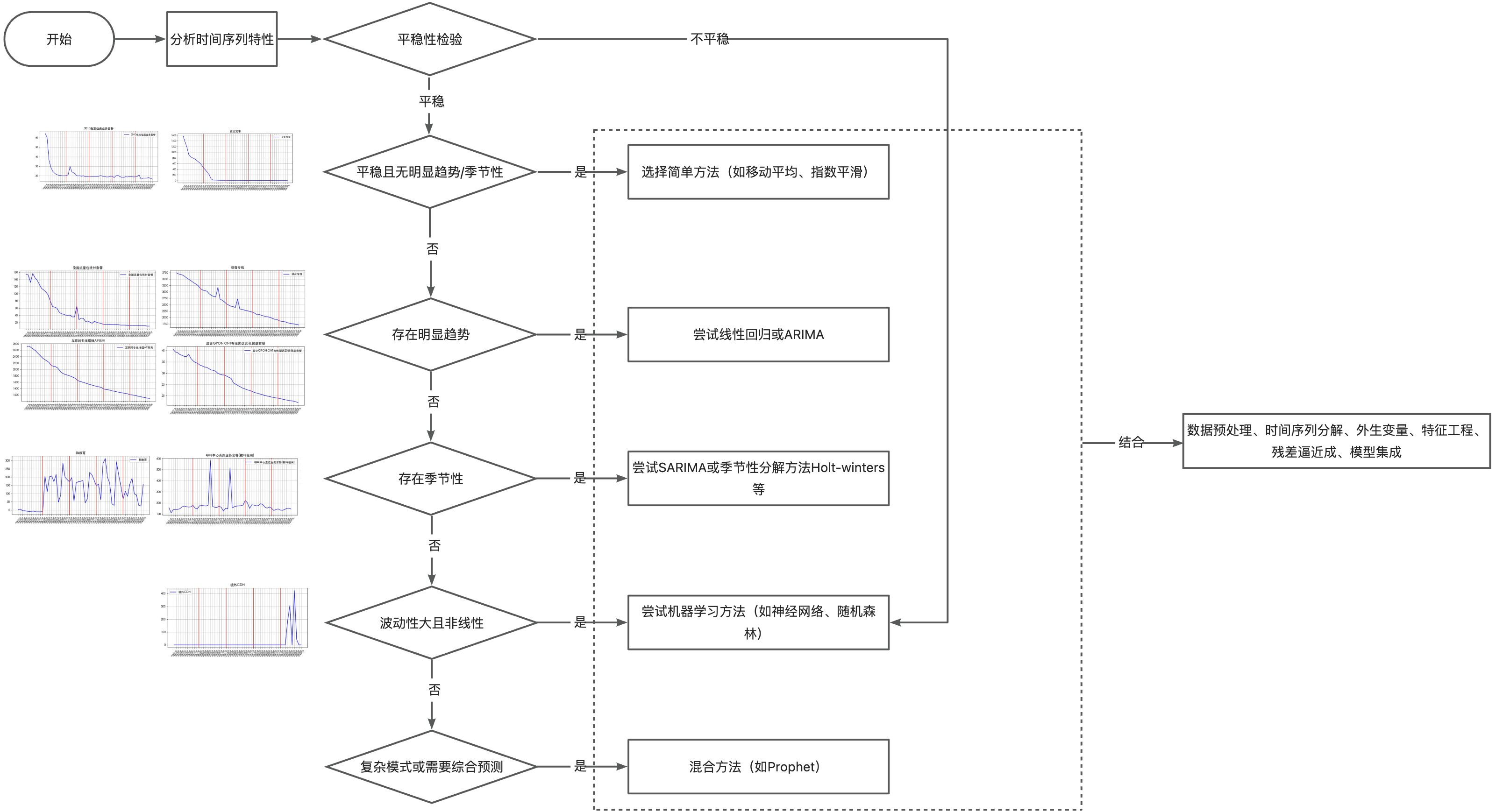

预测时间序列,可以先分析其时间序列特性,然后可以按照流程图所示进行算法模型选择。对于数据量较小、趋势明确且季节性变化规律的数据,可以考虑使用统计模型;对于数据量较大、非线性或非平稳性较强的数据,以及需要自动学习特征和进行多变量预测的任务,则更适合使用机器学习模型。

典型场景推荐

场景1:零售销售额预测

-

数据特点:强季节性、促销影响、趋势变化

-

推荐方法:SARIMA + XGBoost集成

-

理由:SARIMA捕捉季节模式,XGBoost处理促销等外部因素

场景2:股票价格预测

-

数据特点:高波动、非线性、多因素影响

-

推荐方法:LSTM + 技术指标特征

-

理由:LSTM适合处理金融时间序列的非线性和长期依赖

场景3:能源负荷预测

-

数据特点:周期性明显、受天气影响、多季节性

-

推荐方法:Prophet或多季节性SARIMA

-

理由:专门处理多季节性模式

场景4:网络流量预测

-

数据特点:趋势变化快、周期性不稳定、可能有突变

-

推荐方法:LSTM或WaveNet

-

理由:深度学习模型对突变和复杂模式适应性强

总结

时间序列预测没有"一招鲜"的解决方案,最佳方法的选择需要结合数据特性、业务需求和资源约束。本文提供的框架可以帮助您系统化地进行方法选型:

-

统计模型适合模式相对简单、数据量较小的场景

-

机器学习方法在特征工程充分的情况下,能处理复杂非线性关系

-

深度学习方法特别适合长序列、复杂模式和大数据量场景

在实际应用中,建议采用"简单到复杂"的迭代策略,同时考虑模型集成来提升预测性能和稳定性。记住,没有最好的模型,只有最适合当前业务场景的模型。

更多推荐

22

22 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)