北京物资学院&清华大学:全国数智产业发展研究报告(2024-2025)

数智企业类型:含数据资源(掌握高价值数据)、数据技术(隐私计算等技术研发)、数据应用(行业数字化解决方案)、数据服务(交易 / 中介服务)、数据安全(静态 / 动态安全)、数据基础设施(算力 / 流通设施)、人工智能(大模型 / 智能芯片)7 类,具有 “多重角色性”(跨类型)与 “动态变化性”(业务延伸);企业布局:2024 年数智企业 41.05 万家(数据应用企业占 35.2%),上市企业

该报告由北京物资学院、清华大学等多所高校及企业联合编制,旨在明确数智产业核心内涵、梳理全球发展格局、分析我国发展现状、预判未来趋势,为产业发展、政策制定提供参考。报告以数据要素市场化配置与 “人工智能 +” 战略为核心背景,系统呈现了数智产业从理论到实践、从全球到国内的全景图景。

一、产业概述:数智产业的核心界定与基础特征

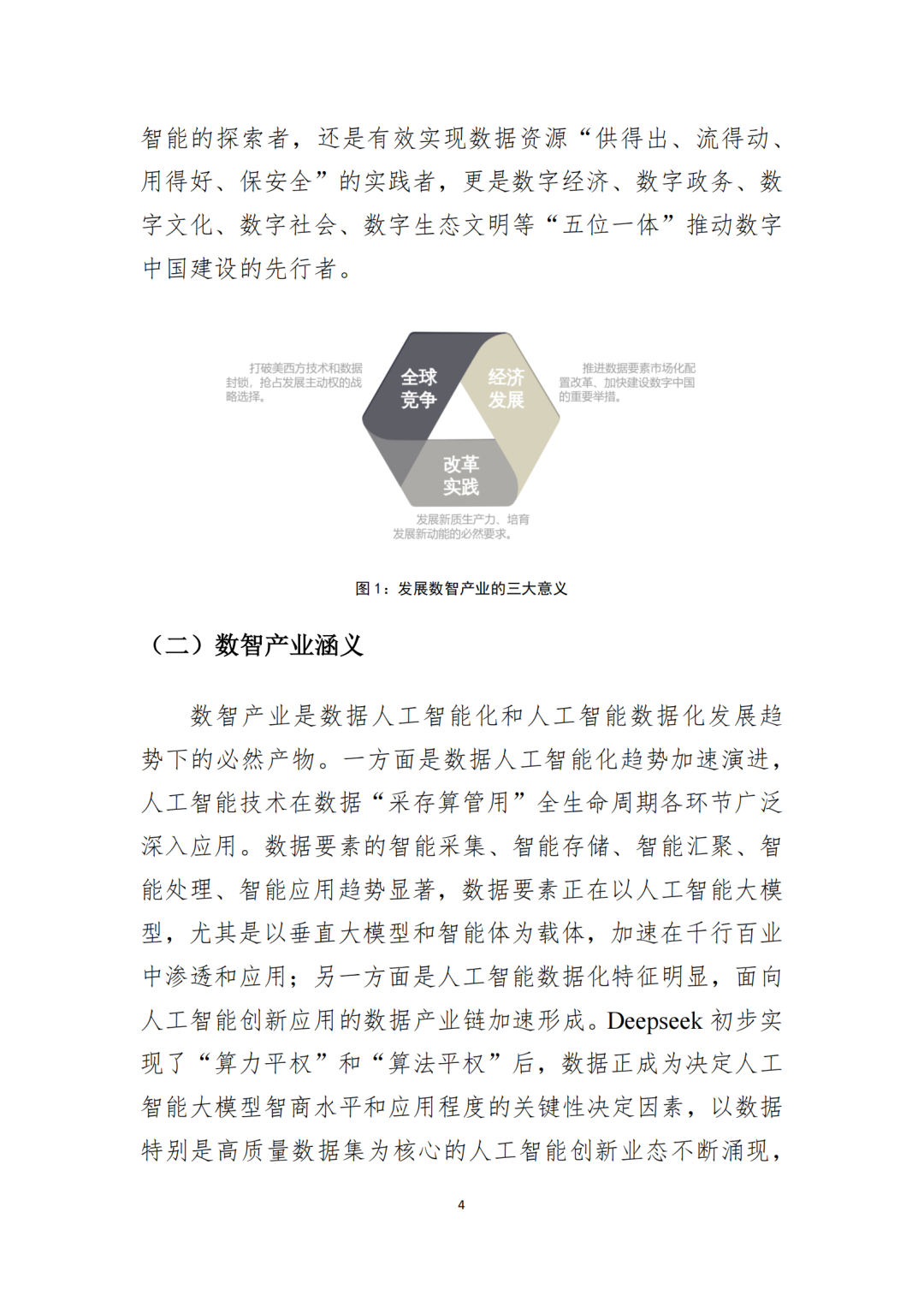

(一)战略意义:三大核心价值

全球竞争维度:打破美西方技术与数据封锁,抢占国际竞争主动权,将我国数据资源、市场空间等优势转化为产业动力;

经济发展维度:培育数据与人工智能融合的 “新质生产力”,推动产业向数智化转型,成为经济增长新动能;

改革实践维度:支撑数据要素市场化配置改革与 “数字中国” 建设,解决数据 “供不出、流不动、用不好、保安全” 问题。

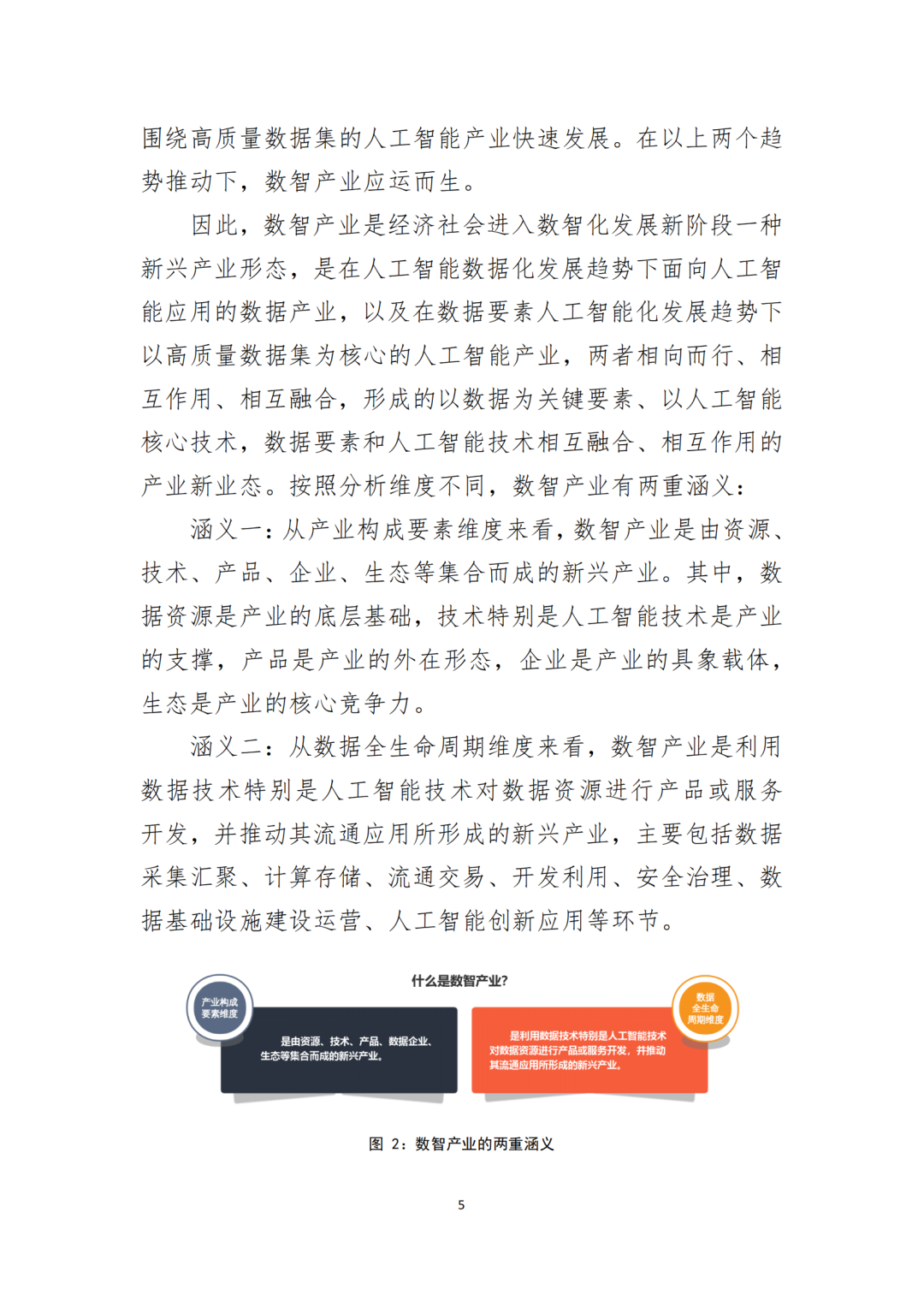

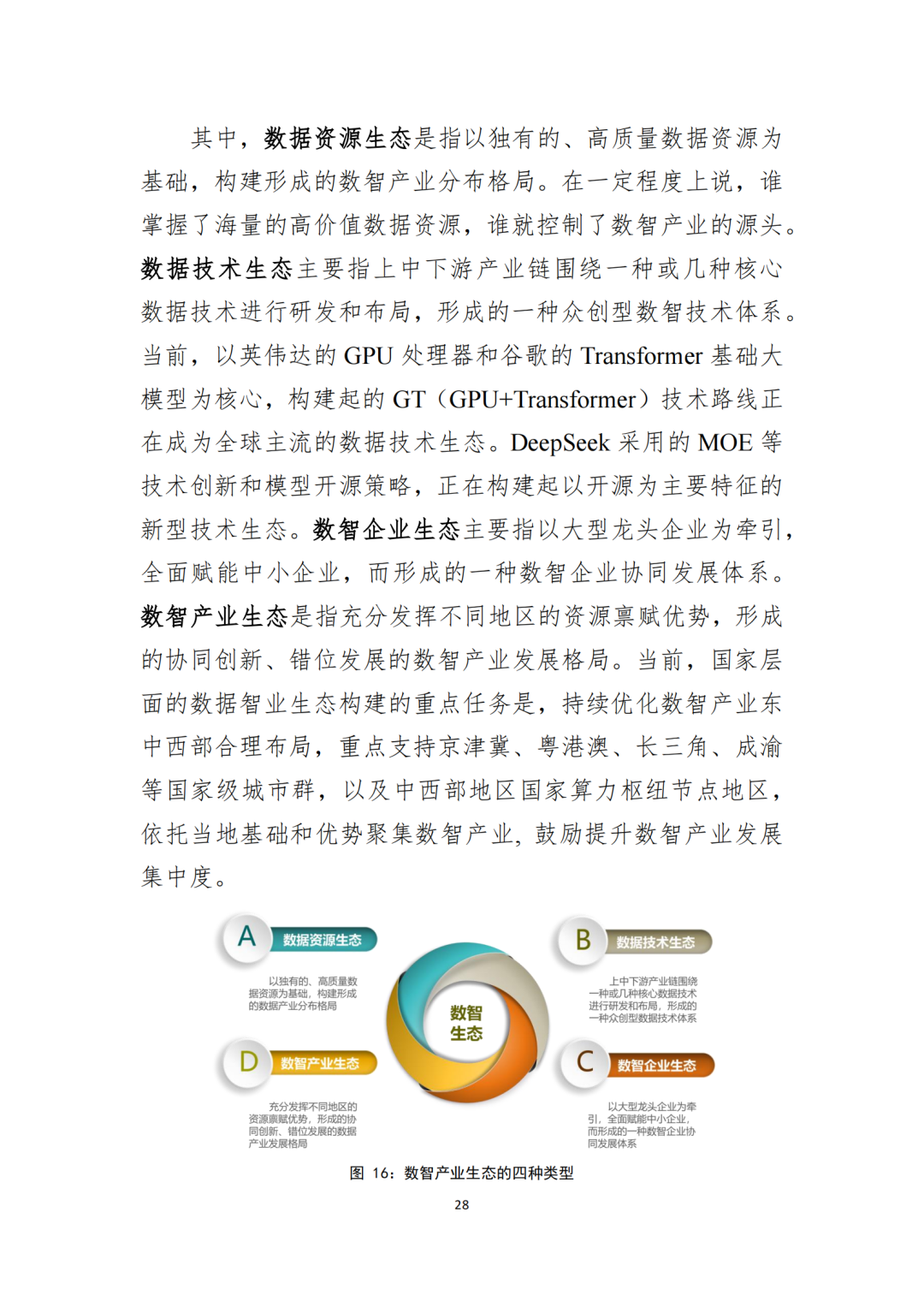

(二)核心涵义:双向融合的产业新业态

数智产业是面向 AI 应用的数据产业与以高质量数据集为核心的 AI 产业的融合形态:

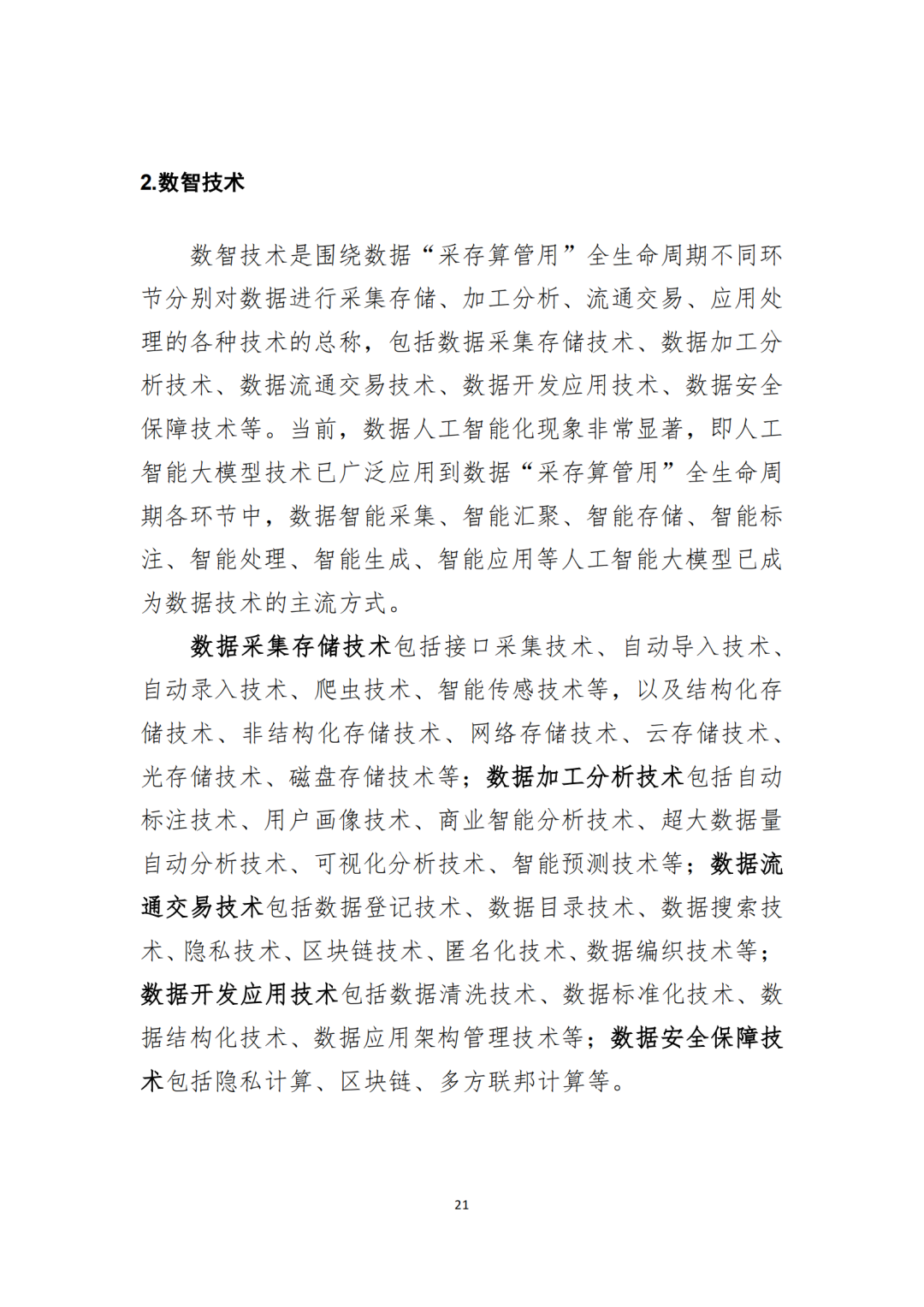

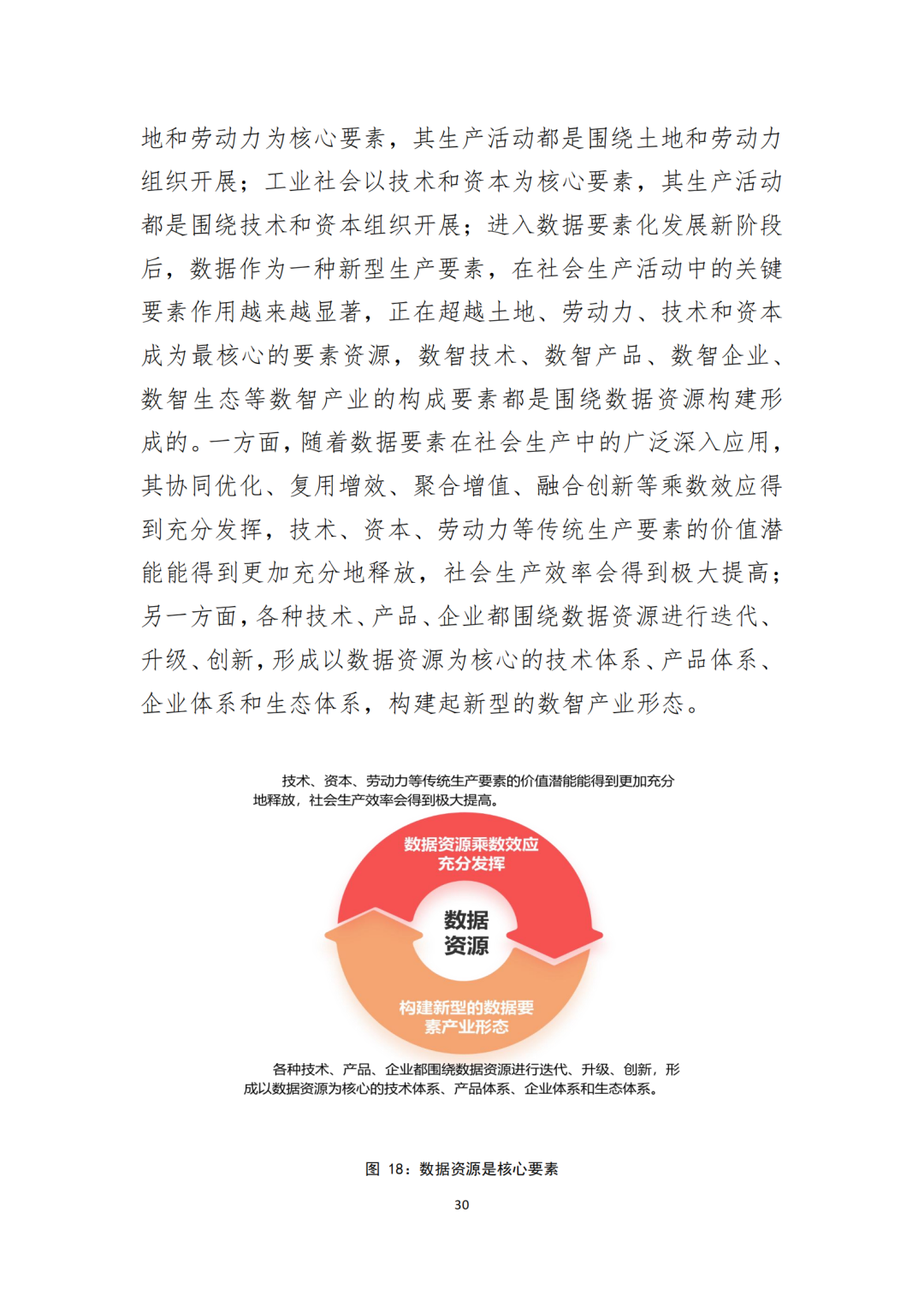

从构成要素看:由数据资源、数智技术、数智产品、数智企业、数智生态五大要素组成;

从全生命周期看:利用 AI 等技术对数据 “采存算管用” 全流程开发,形成的新兴产业。

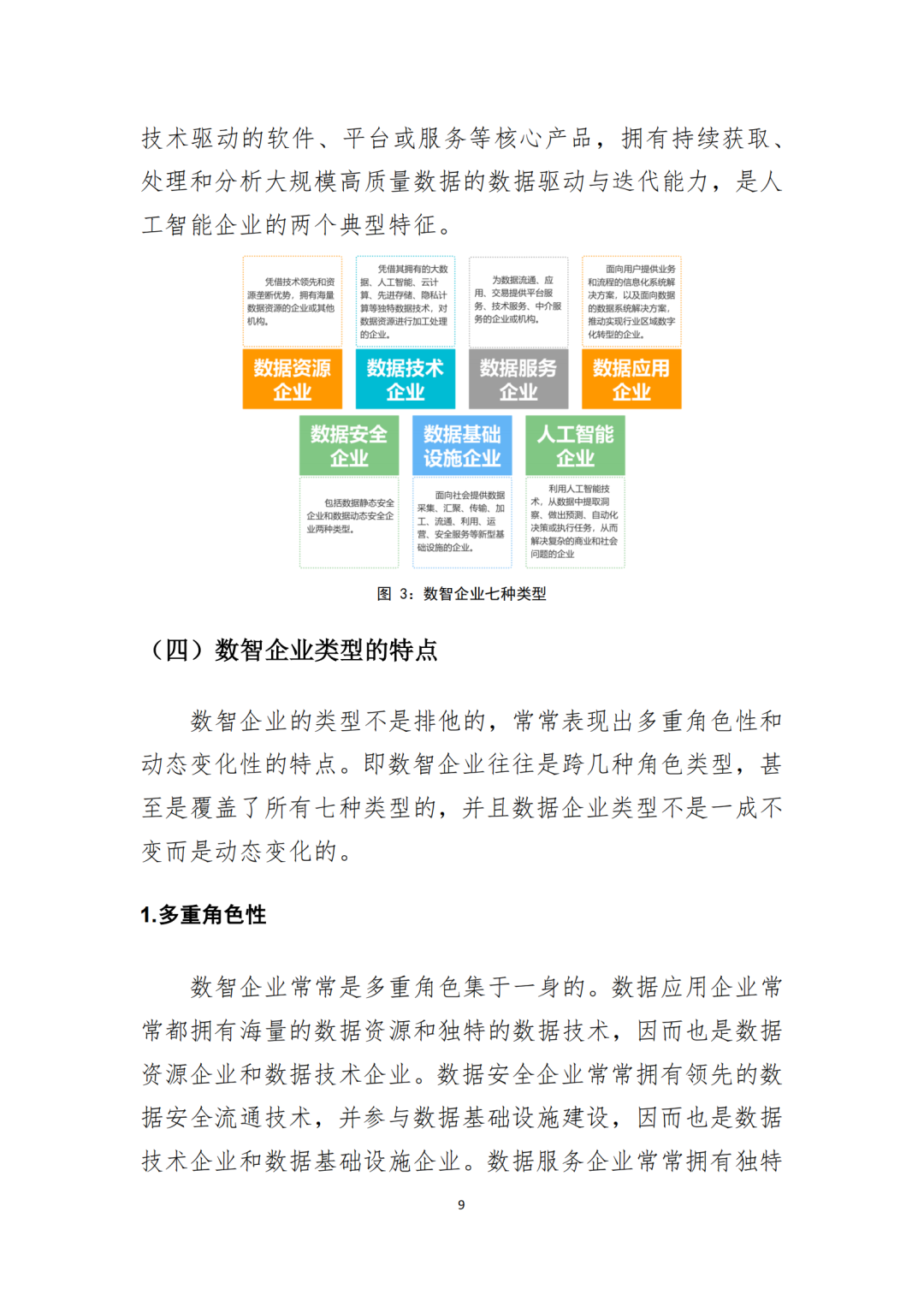

(三)主体与构成:七种企业类型 + 五大要素

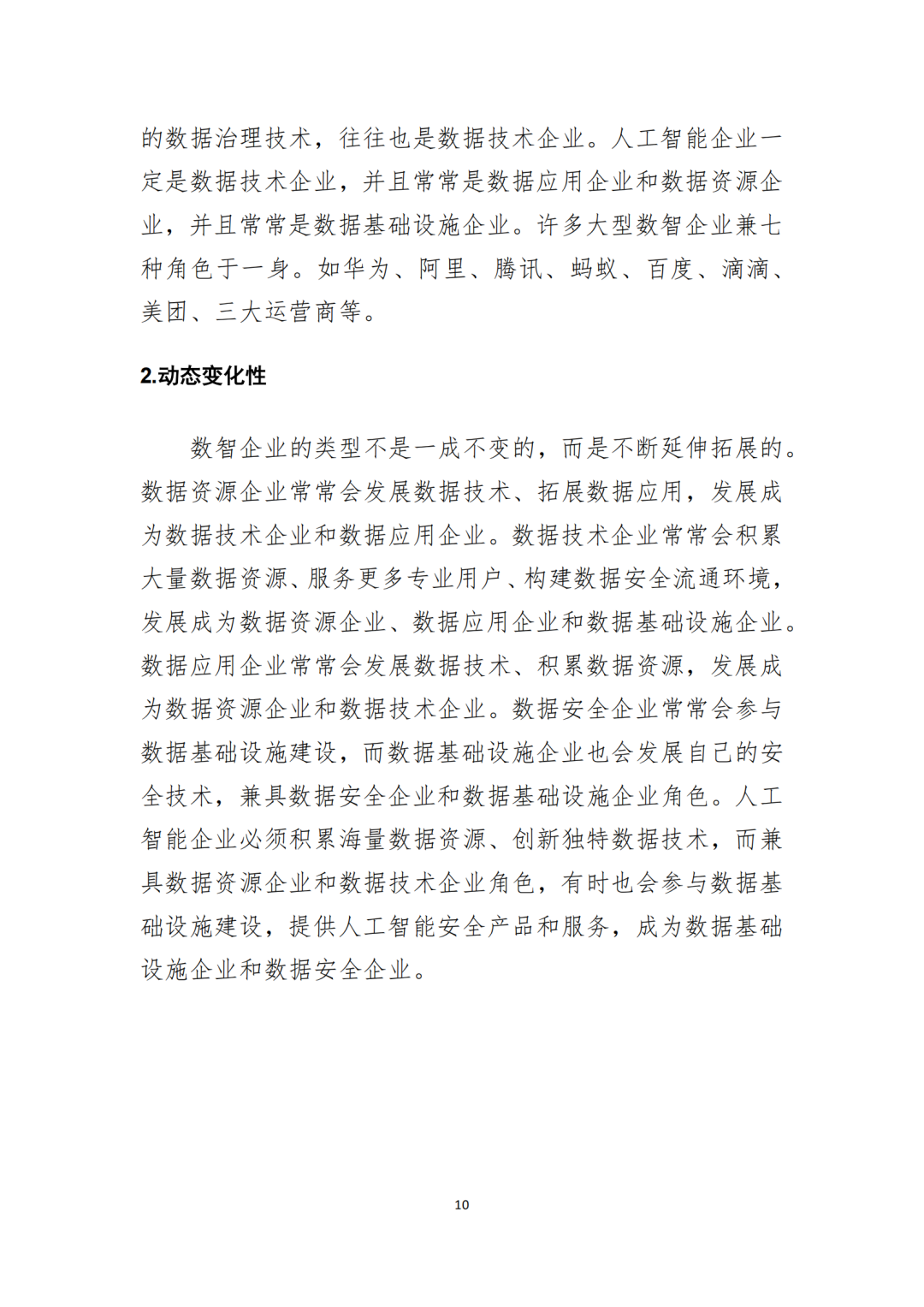

数智企业类型:含数据资源(掌握高价值数据)、数据技术(隐私计算等技术研发)、数据应用(行业数字化解决方案)、数据服务(交易 / 中介服务)、数据安全(静态 / 动态安全)、数据基础设施(算力 / 流通设施)、人工智能(大模型 / 智能芯片)7 类,具有 “多重角色性”(跨类型)与 “动态变化性”(业务延伸);

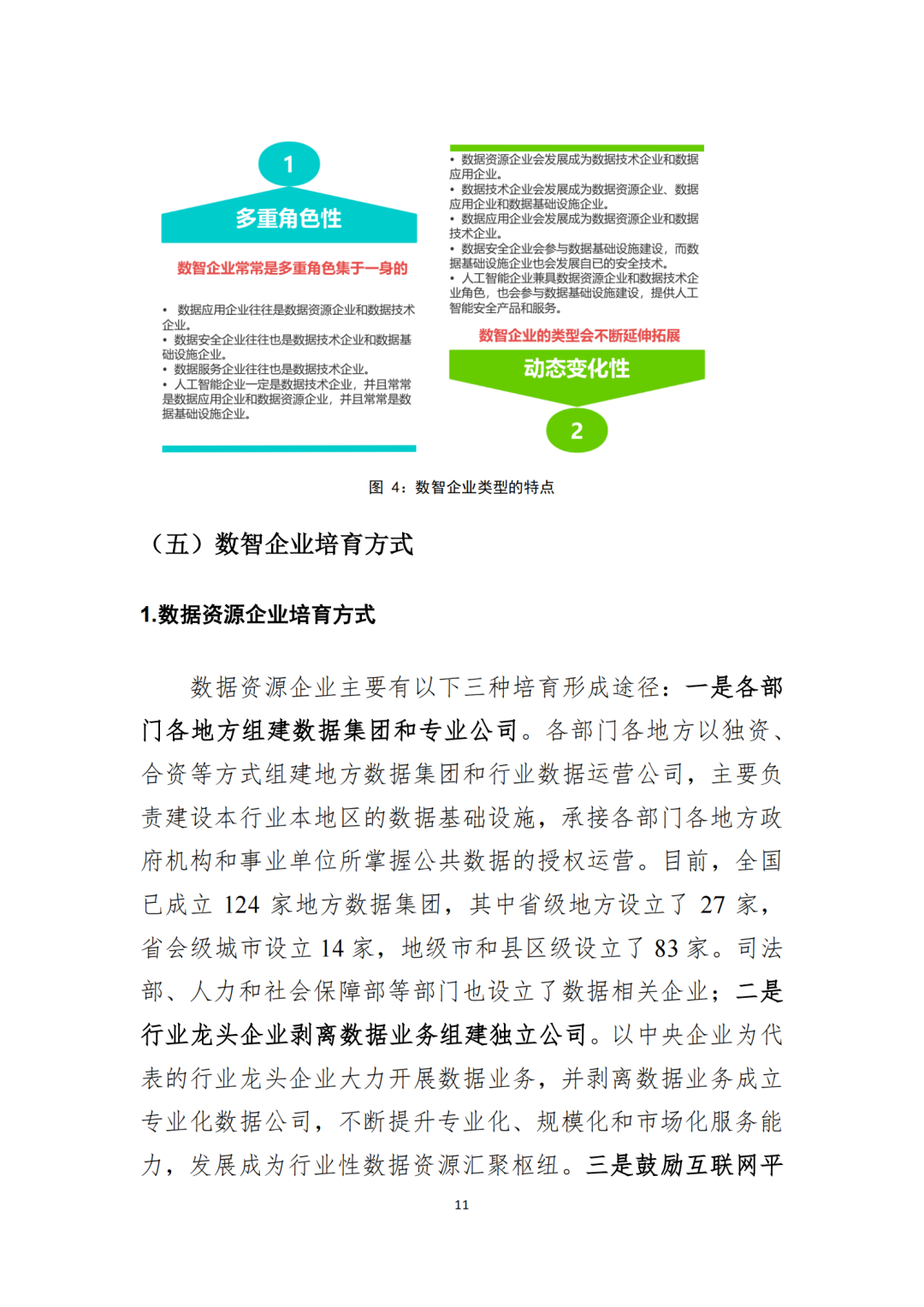

培育方式:不同企业路径差异,如数据资源企业可由政府组建数据集团、行业龙头剥离数据业务形成,AI 企业可通过科研人员创业、平台公司转型培育;

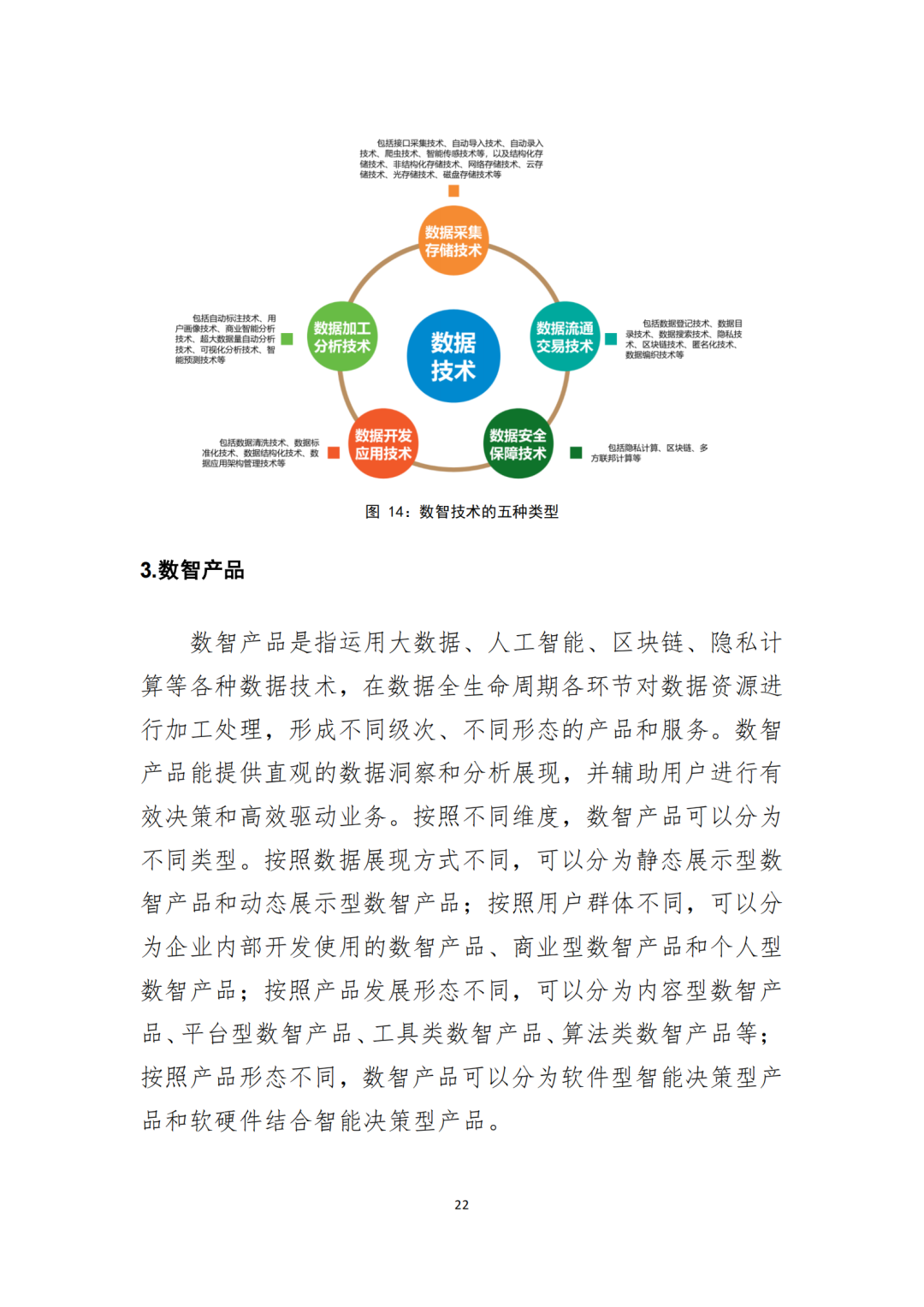

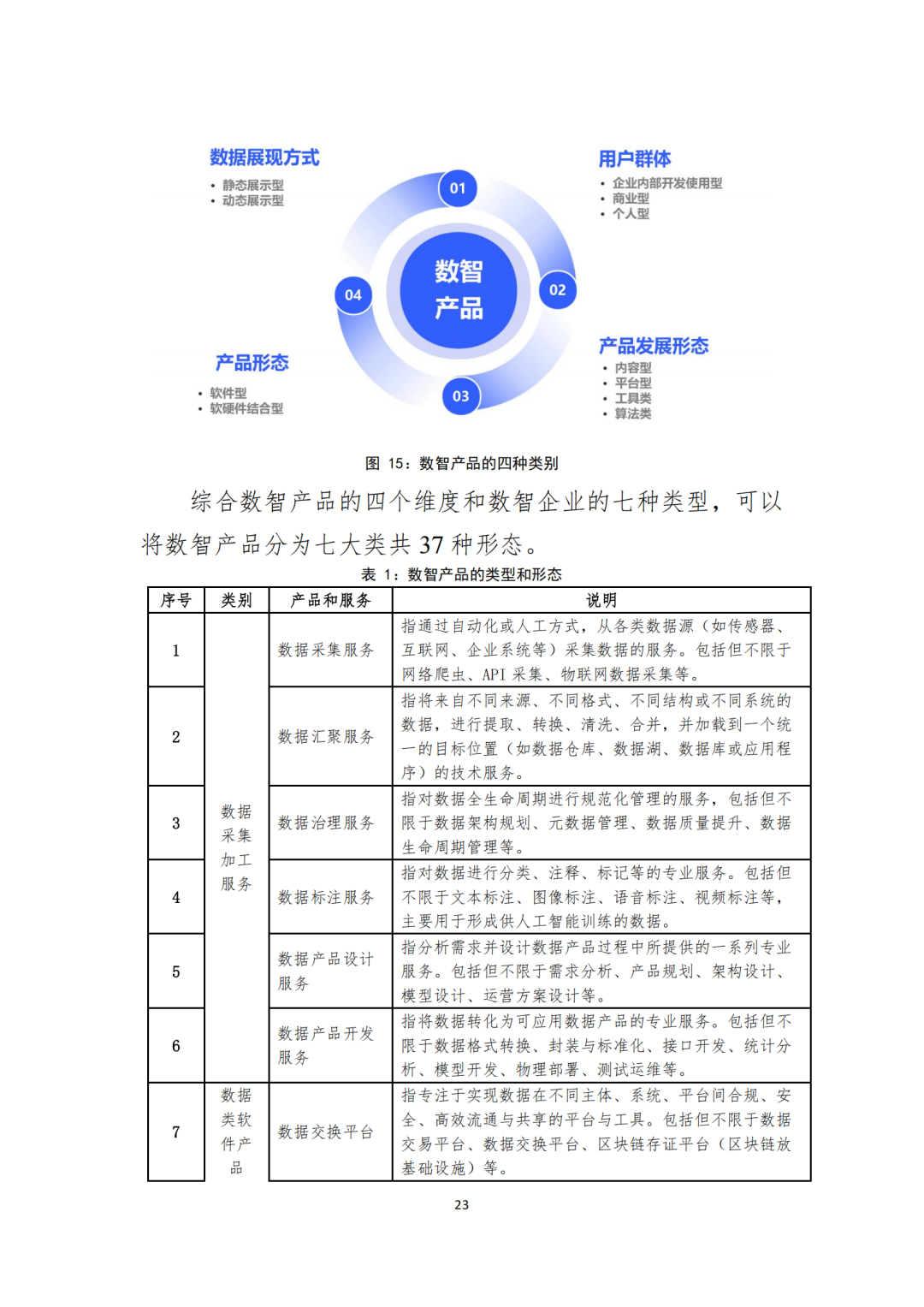

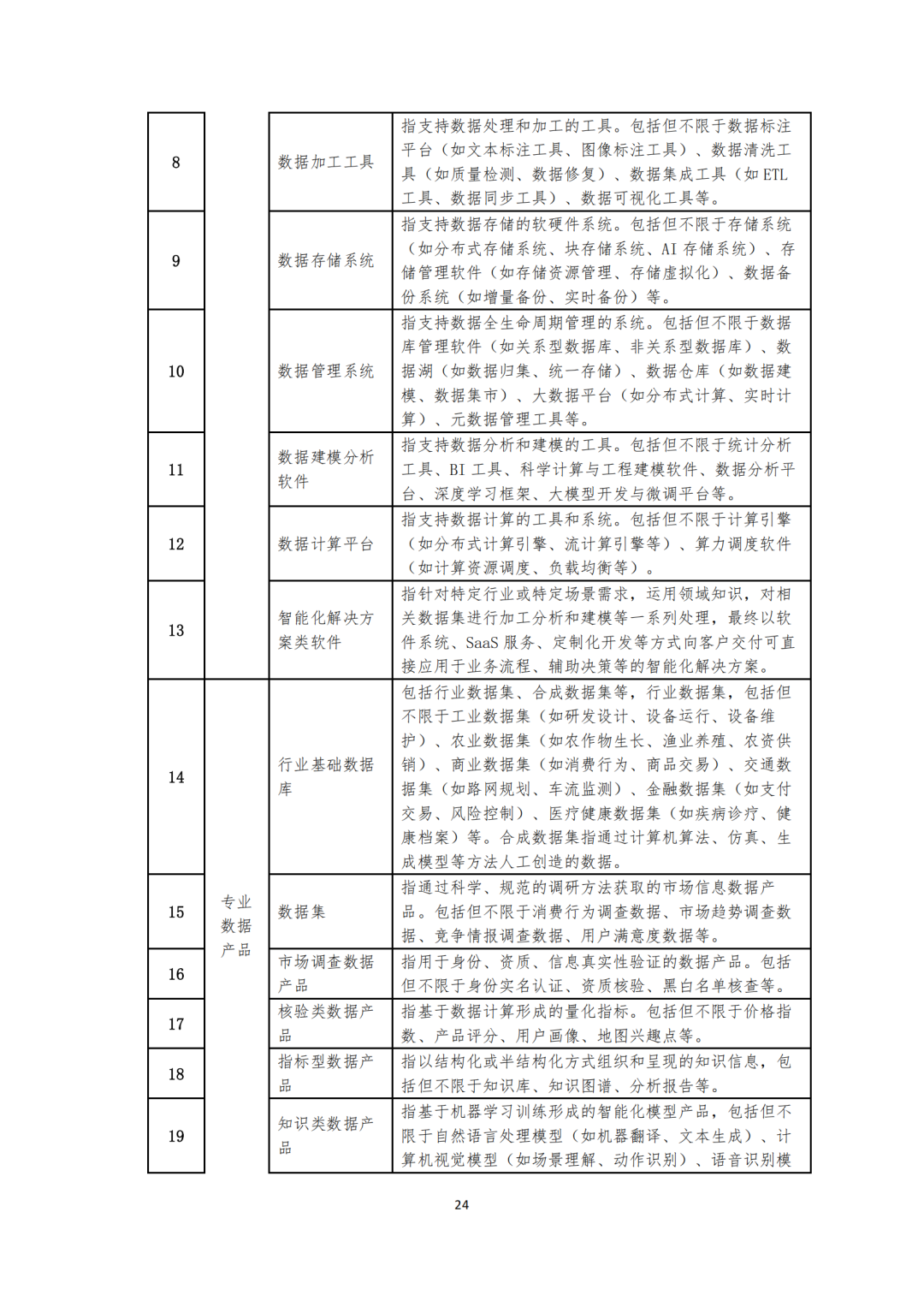

产业要素:数据资源(结构化 / 非结构化、公共 / 企业 / 个人数据)、数智技术(采集 / 计算 / 流通 / 安全等技术)、数智产品(37 种形态,含数据平台、建模软件等)、数智企业(产业载体)、数智生态(资源 / 技术 / 企业 / 产业生态)。

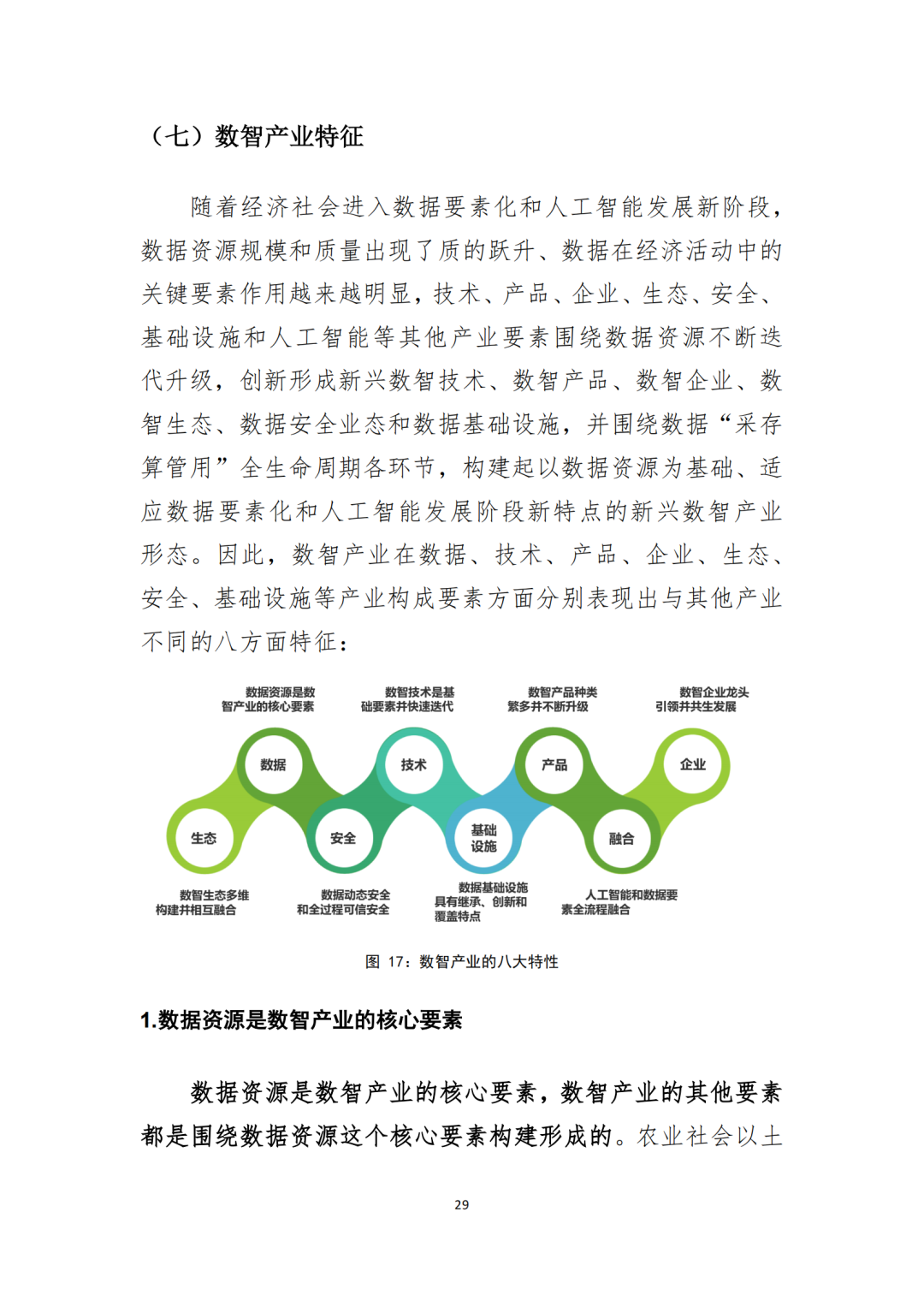

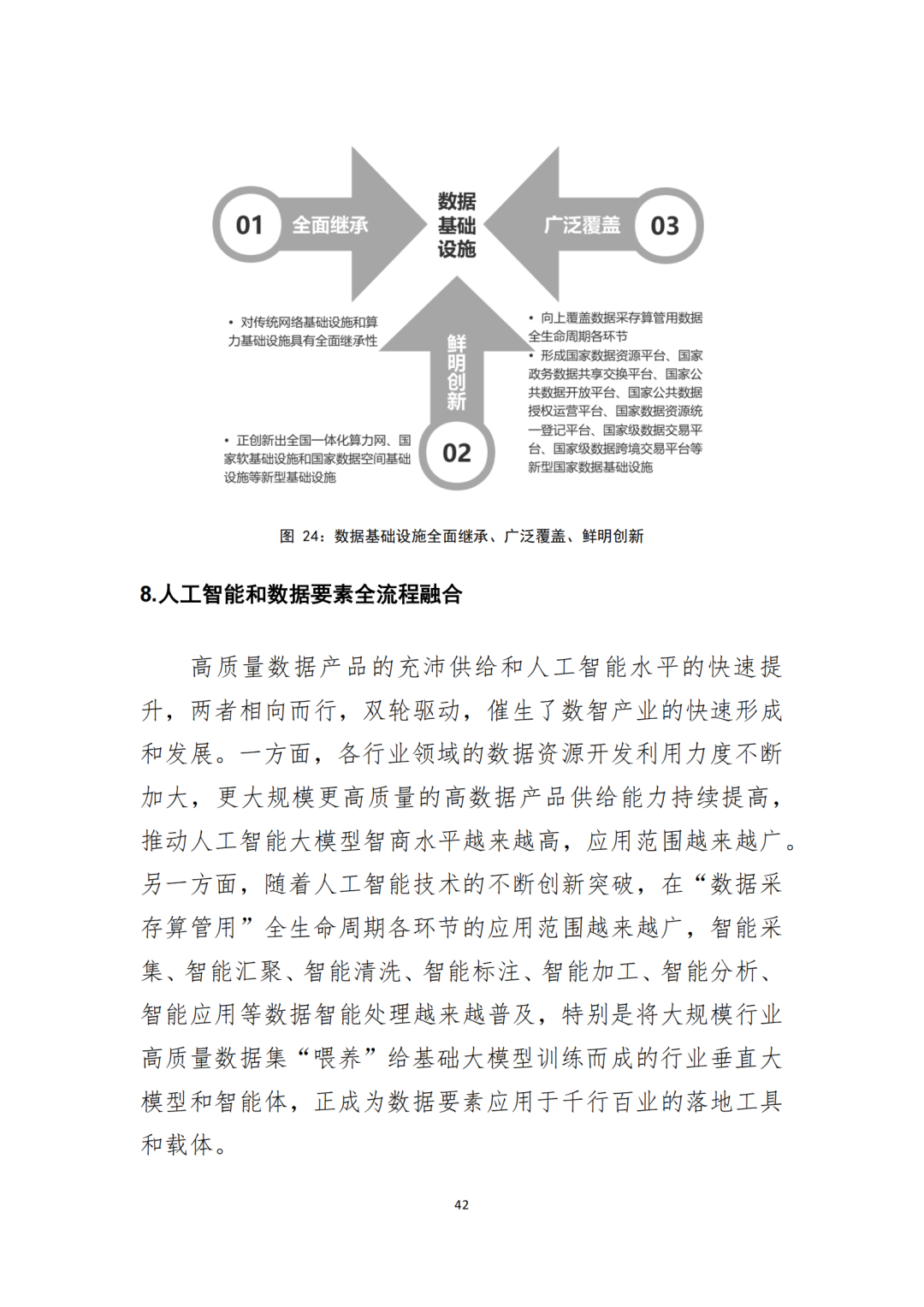

(四)产业特征:八大鲜明属性

数据资源为核心要素、数智技术快速迭代(遵循摩尔定律等)、数智产品多样且升级、数智企业龙头引领(如华为、OpenAI)、数智生态多维融合、数据动态全过程安全、基础设施继承创新覆盖、AI 与数据全流程融合。

二、全球概览:各国发展格局与差异化路径

(一)全球整体态势

数据规模:2024 年全球数据量 159.2ZB,中国占比 26%,预计 2029 年达 440ZB;

企业梯度:分三梯队(谷歌 / 亚马逊等平台龙头、Facebook 等开源核心企业、Palantir 等新兴企业);

技术突破:AI 渗透数据全流程、分布式存储成主流、隐私计算 / 区块链等安全技术迭代;

流通趋势:隐私保护技术(如 Google TF-Encrypted)、区块链技术广泛应用,数据经纪(美国)、共同数据空间(欧盟)成主流模式。

(二)主要国家特色路径

|

国家 / 地区 |

核心策略 |

关键举措 |

|---|---|---|

|

美国 |

数据自由流动,否定数据产权 |

政府数据开放(Data.gov)、数据经纪主导交易(Acxiom 等)、分散隐私立法(金融 / 医疗等领域) |

|

欧盟 |

严格数据产权,统一数据市场 |

GDPR 规范跨境数据(四层级划分)、建设 “共同数据空间”(8 个领域已启动)、高额罚款约束平台 |

|

英国 |

公共数据开放,对接欧盟隐私保护 |

立法推动Data.gov.uk开放、设立 “3+2” 数据管理机构(GDS/ODI 等)、保障与美欧数据流通 |

|

日本 |

数据自由流动,弱化安全保护 |

成立数字厅、主导 CPTPP 数据条款、低门槛数据保护(无刑事责任) |

|

韩国 |

首个提 “数据产业”,推进 MyData |

颁布《数据产业振兴基本法》、2024 年 MyData 服务覆盖 6 领域 8000 万用户 |

三、我国现状:成绩斐然与现存挑战

(一)七大发展成绩

政策完善:国家层面(2025 年《深入实施 “人工智能 +” 行动的意见》)与地方层面(北京 “数据二十条”、江苏数据条例)形成政策体系;

规模壮大:2024 年产业规模 6.78 万亿元(2020-2024 年均增 26%),分三梯队(北京 / 上海 / 广东等第一梯队超 4000 亿元);

数据增长:2024 年数据生产量 41.06ZB、存储量 2.09ZB,算力总规模 280EFLOPS(智能算力占 32%);

技术突破:5G 标准必要专利占全球 42%、量子通信专利超 50%,DeepSeek 实现 MoE 算法创新与 “算力平权”;

企业布局:2024 年数智企业 41.05 万家(数据应用企业占 35.2%),上市企业 1002 家(北京 / 广东占比 39%)、独角兽企业 813 家(北京占 29%);

生态优化:产业链完善(华为 EDS、航旅纵横数据空间)、平台企业带动(28 家市值超百亿美元互联网企业)、新业态涌现(移动支付 / 智能工厂);

AI 融合:AI 企业 6728 家,垂直大模型在金融 / 医疗 / 制造等领域落地。

(二)四大核心挑战

数据开发利用低:政府 / 平台 / 央国企 “不敢 / 不愿 / 不能” 开放数据,流通中 “确权难 / 定价难 / 流通难”,应用中 “不敢用 / 不能用 / 不好用”;

技术总体落后:隐私计算 / 数据空间等技术未突破,AI 大模型依赖国外开源框架(TensorFlow 占 85%),算力芯片与英伟达差距大;

企业发展放缓:头部平台与美国差距拉大(2023 年中国前 10 互联网企业市值仅为美国前 7 家 1/10),传统企业数字化转型慢,中小数商成本高;

生态零散割裂:数据资源分散、技术依赖国外、企业缺乏协同,与美国完整生态差距扩大。

四、未来趋势:七大发展方向

数据采集:智能终端普及(手机 / 传感器 / 智能汽车),依托 5G / 卫星互联网实现高效汇聚;

数据加工:AI 自动化处理、云计算 / 边缘计算成主流,多模态数据整合、云原生基础设施成熟;

数据流通:隐私计算 / 区块链等技术降低成本,实现 “安全可信 + 普惠流通”;

数据利用:垂直大模型 / 智能体普及,推动企业决策、产品开发、运营智能化;

数据安全:从 “静态安全” 转向 “动态 + 全过程安全”,覆盖数据全生命周期;

基础设施:建成全国一体化国家数据基础设施(网络 / 算力 / 流通 / 安全设施);

产业生态:完善产品 / 服务链条、构建大中小企业协同格局、优化区域布局(国家数据要素试验区)。

五、产业图谱:企业分布与典型标杆

(一)数智产业图谱(2024-2025)

从 41.05 万家企业中遴选 2994 家典型企业,按类型分布:数据应用企业(20.84%)、数据技术企业(18.27%)、AI 企业(16.73%)、数据资源企业(16.43%)、数据服务企业(15.03%)、数据基础设施企业(7.28%)、数据安全企业(5.41%)。

(二)典型企业 TOP10

华为:构建企业数据空间(EDS),落地新能源汽车 / 医疗影像等场景;

联通数据智能:依托 6PB 通信数据,打造元景大模型体系,落地 7000 + 智能体;

DeepSeek:开源大模型 DeepSeek-V3,低成本训练技术赋能金融 / 医疗 / 政务;

蚂蚁密算:密态计算技术领先,专利超 1400 件,赋能政务 / 金融 / 农业;

宇树科技:人形机器人研发,构建机器人动作数据库,融合 DeepSeek 大模型;

银河通用:仿真合成数据驱动具身智能,Galbot 机器人落地零售 / 工业;

安恒信息:数据安全龙头,可信数据空间破解流通难题,守护亚冬会网络安全;

上海数发科:数据交易与资产管理,推出 “遇见数据集”,承接国家工程实验室;

易华录:蓝光存储技术,推动公共数据授权运营,落地 30 + 数据资产入表项目;

国家生物信息中心:建成全球主要生物数据中心,新冠病毒库服务 182 国。

点击文后阅读原文,可获得下载资料的方法。

欢迎加入智能交通技术群!扫码进入。

点击文后阅读原文,可获得下载资料的方法。

联系方式:微信号18515441838

更多推荐

0

0 0

0- 0

已为社区贡献47条内容

已为社区贡献47条内容

所有评论(0)