python基于深度学习cnnlstm优化与实现股票预测系统

摘要:本文介绍了一个基于Python的深度学习股票预测系统,采用CNN-LSTM混合模型架构。系统通过金融API获取股票数据,经过预处理后,利用CNN提取空间特征,LSTM捕捉时间依赖关系。项目采用Django框架开发,支持MySQL数据库,提供数据采集、预处理、模型训练和预测评估等功能。系统优化策略包括数据增强、模型融合和超参数调优等,旨在提高预测准确性。虽然面临数据质量、模型泛化等挑战,但该系

前言

Python基于深度学习CNN-LSTM优化与实现股票预测系统,是利用卷积神经网络(CNN)与长短期记忆网络(LSTM)的混合模型,结合Python强大的数据处理和深度学习框架(如TensorFlow、PyTorch),对股票价格进行时间序列预测的系统。

一、项目介绍

开发语言:Python

python框架:Django

软件版本:python3.7/python3.8

数据库:mysql 5.7或更高版本

数据库工具:Navicat11

开发软件:PyCharm/vs code

二、功能介绍

Python基于深度学习CNN-LSTM优化与实现股票预测系统,是利用卷积神经网络(CNN)与长短期记忆网络(LSTM)的混合模型,结合Python强大的数据处理和深度学习框架(如TensorFlow、PyTorch),对股票价格进行时间序列预测的系统。以下是对该系统的详细介绍:

一、系统背景与意义

股票市场是一个复杂且动态变化的领域,其中充满了不确定性。股票价格的波动受到多种因素的影响,包括宏观经济状况、政策变化、公司业绩、市场情绪等。准确预测股票价格对于投资者制定合理的投资策略至关重要。传统的股票预测方法,如ARIMA模型,往往基于线性假设,难以捕捉股票市场的非线性特征。而深度学习技术,特别是CNN-LSTM混合模型,凭借其强大的非线性拟合能力和特征学习能力,在股票预测领域展现出显著优势。

二、系统架构与功能

该系统通常采用模块化设计,主要包括数据采集、数据预处理、模型构建、模型训练、预测与评估等模块。具体功能如下:

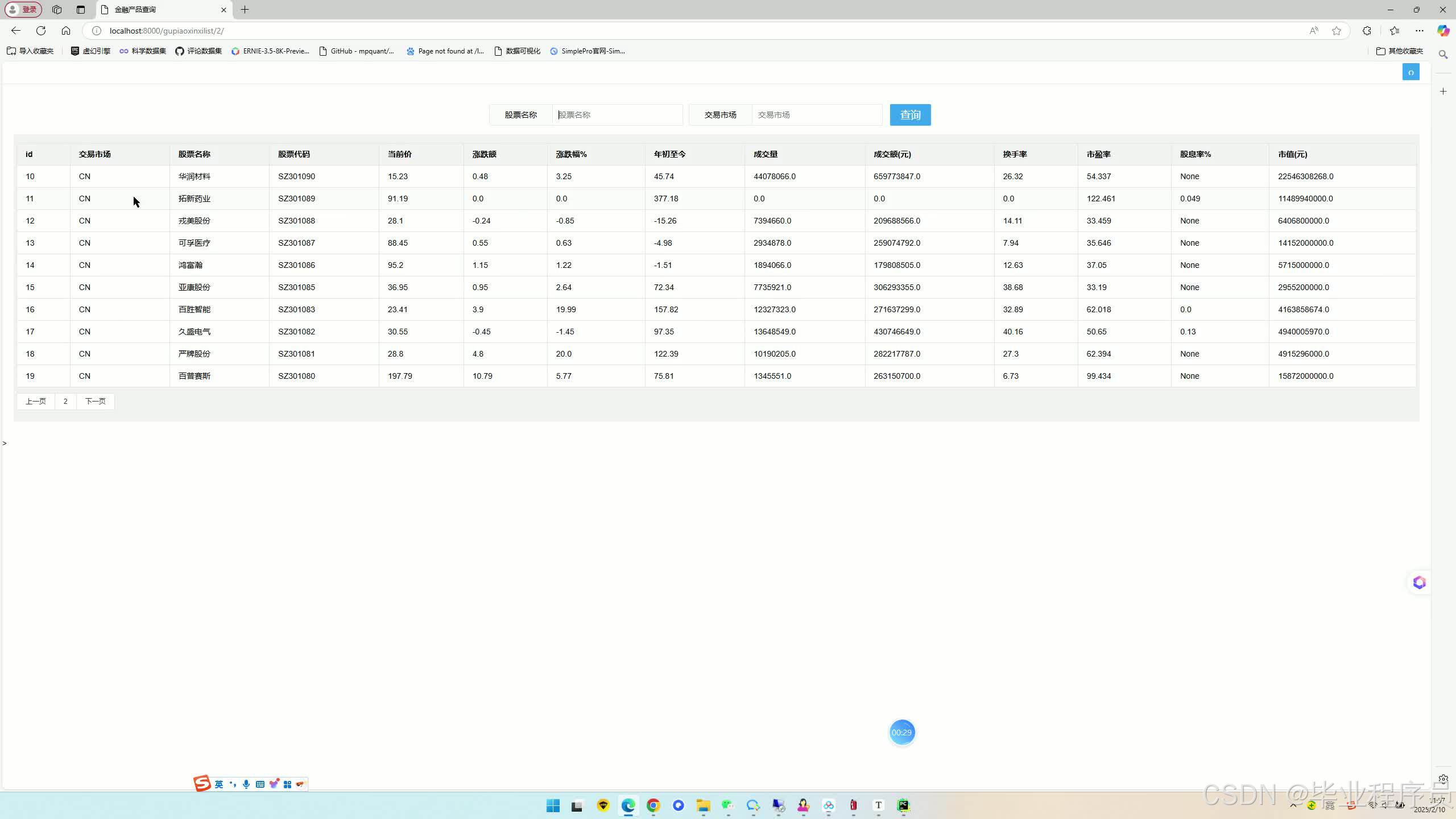

数据采集:通过金融数据API(如Yahoo Finance、Alpha Vantage等)或爬虫技术,获取股票的历史价格数据,包括开盘价、最高价、最低价、收盘价以及成交量等信息。

数据预处理:对采集到的数据进行清洗、缺失值处理、标准化或归一化等操作,以提高数据质量。同时,根据时间序列特性,创建滑动窗口数据集,为模型训练提供输入。

模型构建:结合CNN和LSTM的优势,构建混合模型。CNN用于提取股票数据中的空间特征(如价格模式、交易量模式等),LSTM则用于捕捉时间序列中的长期依赖关系。

模型训练:使用训练集数据对模型进行训练,通过反向传播算法优化模型参数,提高预测准确性。

预测与评估:使用训练好的模型对测试集数据进行预测,并计算评估指标(如均方误差MSE、平均绝对误差MAE、决定系数R²等),以评估模型的预测性能。

三、系统优化策略

为了提高股票预测系统的准确性和稳定性,可以采取以下优化策略:

数据增强:通过添加技术指标(如MACD、RSI等)、市场情绪指标或宏观经济指标作为额外特征,丰富模型输入信息。

模型融合:结合多种模型(如CNN-LSTM、LSTM、ARIMA等)的预测结果,通过加权平均或投票机制提高预测准确性。

超参数调优:使用网格搜索、随机搜索或贝叶斯优化等方法,寻找模型的最优超参数组合。

正则化与防止过拟合:采用Dropout、L1/L2正则化等技术,防止模型在训练集上表现优异但在测试集上表现不佳。

应用价值:

为投资者提供科学、客观的股票预测工具,辅助制定投资策略。

帮助金融机构优化风险管理,提高市场竞争力。

推动深度学习在金融领域的应用和发展。

挑战:

数据质量问题:非结构化数据(如新闻舆情)存在语义模糊性,影响特征提取精度。

模型泛化能力:深度学习模型易在训练数据上表现优异,但在极端市场情景中可能失效。

可解释性不足:复杂模型难以满足监管机构对透明度的要求,需开发可解释性工具辅助决策。

三、核心代码

部分代码:

四、效果图

源码获取

源码获取

下方名片联系我即可!!

大家点赞、收藏、关注、评论啦 、查看👇🏻获取联系方式👇🏻

更多推荐

18

18 0

0- 0

已为社区贡献10条内容

已为社区贡献10条内容

所有评论(0)