基于多因子模型与大语言模型(LLM)融合的A股持仓分析与交易推荐策略

【摘要】融合传统量化因子计算与大模型逻辑推理,构建T-1日盘前A股智能决策系统,实现数据驱动的持仓诊断与交易指引。

【摘要】融合传统量化因子计算与大模型逻辑推理,构建T-1日盘前A股智能决策系统,实现数据驱动的持仓诊断与交易指引。

引言

在金融科技领域,个人投资者面临着两座难以逾越的大山:一是量化交易系统的开发门槛,二是海量市场信息的处理效率。传统的量化系统擅长处理数值计算,能精准计算移动均线、RSI或资金流向,但缺乏对宏观情绪和非结构化数据的理解能力。大语言模型(LLM)的出现虽然解决了文本理解和生成的问题,但其在数值计算上的“幻觉”问题使其无法直接用于严谨的交易决策。

构建一个融合系统成为必然选择。我们需要一个架构,既能利用量化引擎的确定性计算能力,又能发挥大模型的逻辑推理与自然语言生成能力。本文将详细阐述一套基于T-1日数据的A股持仓分析框架。该框架不依赖高频交易的低延迟基础设施,而是侧重于盘前策略生成。通过将量化因子标准化为结构化数据,再由LLM进行归因分析,我们能够为开发者提供一套可落地的智能投顾解决方案。

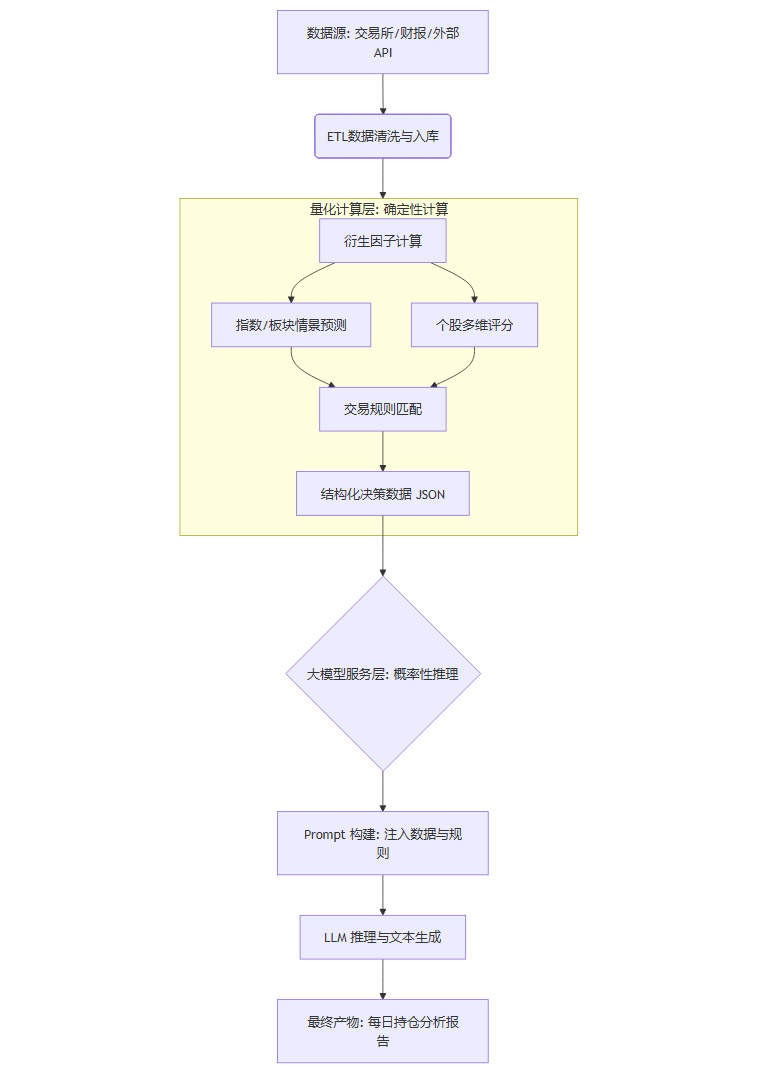

🏗️ 一、 系统架构设计:确定性计算与概率性推理的解耦

系统设计的核心原则是“职责分离”。在金融交易场景下,数值计算容不得半点模糊,而策略解释则需要高度的灵活性。我们将系统划分为两个核心层级:量化计算层(Quant Layer)与大模型服务层(LLM Layer)。

1.1 双层架构逻辑

量化计算层负责“算”,大模型服务层负责“说”。这种解耦设计确保了交易信号的准确性,同时赋予了系统人性化的交互能力。

-

量化计算层:这是系统的左脑。它基于Python(Pandas/NumPy)构建,负责处理清洗后的结构化数据。其任务包括因子计算、指标统计、阈值判断以及生成中间态的JSON数据。该层严禁使用任何LLM进行数值运算,确保所有输出结果的可复现性和确定性。

-

大模型服务层:这是系统的右脑。它接收量化层输出的JSON数据,结合预设的Prompt模版,进行逻辑推理、归因分析和文本生成。它不产生新的数值,而是对已有数值进行“翻译”和“润色”,将冷冰冰的数字转化为投资者可读的决策日报。

1.2 T-1 数据时效性约束

本系统定位于“盘前决策辅助”,而非“盘中高频交易”。这一设计决策基于以下工程与业务考量:

-

数据完整性:A股市场的全量数据(包括龙虎榜、融资融券余额、深沪股通数据)通常在交易日收盘后(T日)的晚间才能完全到位。利用T-1日收盘后的全量数据进行分析,能确保因子的准确性。

-

避免未来函数:在回测和实盘中,严格限定仅使用T-1日数据,能有效防止引入T日盘中的未来信息,保证策略逻辑在时间轴上的严谨性。

-

计算资源优化:盘前策略生成对实时性要求较低,允许系统进行复杂的因子计算和多轮LLM推理,降低了对高性能计算硬件的依赖。

1.3 数据流转机制

数据在系统中的流转遵循严格的单向管道模式:

-

原始数据层:存储每日行情的OHLCV(开高低收量)、财务报表、宏观经济指标。

-

特征工程层:将原始数据转化为标准化因子(如将收盘价转化为20日收益率)。

-

决策逻辑层:基于因子数值,应用加权打分算法和硬性风控规则,生成操作指令(买/卖/持)。

-

表达层:LLM读取指令和因子解释,生成最终报告。

📊 二、 核心因子库构建:特征工程与数据标准化

因子库是量化系统的基石。为了适配大模型的输入需求,我们需要将传统的金融指标转化为具有明确业务含义的标准化特征。本系统选取了四大类核心因子,覆盖趋势、资金、基本面与风险维度。

2.1 基础行情与趋势因子 (Market & Trend)

此类因子用于判断股票当前的市场状态,是技术面分析的核心。

|

字段名 |

中文名 |

计算逻辑描述 |

业务含义与开发者逻辑 |

|---|---|---|---|

|

ret_20d |

20日累计收益率 |

(T-1日收盘价 / T-21日收盘价) - 1 |

动量判断。正值代表中期上涨趋势。数值过大(如>30%)需警惕均值回归风险;数值过小则需关注超跌反弹机会。 |

|

ma_20 |

20日移动均线 |

过去20个交易日收盘价的算术平均值 |

生命线判定。现价位于均线之上视为多头排列,具有支撑作用;反之则为空头压制。这是最基础的趋势过滤器。 |

|

macd_hist |

MACD柱值 |

DIF线与DEA线的差值 x 2 |

趋势强弱。柱值由负转正(金叉)是经典的买入信号;由正转负(死叉)则是卖出信号。柱状图的缩短与伸长反映动能变化。 |

|

rsi_14 |

14日RSI |

基于14日涨跌幅计算的相对强弱指标 |

情绪极值。大于70视为超买,市场情绪过热,回调风险大;小于30视为超卖,恐慌盘涌出,存在反弹可能。 |

|

vol_20d |

20日年化波动率 |

20日收益率标准差 x √252 |

止损锚点。波动率越高的标的,日常振幅越大,止损线应设置得更宽,防止被正常的市场噪音震荡出局。 |

|

beta_252d |

Beta系数 |

个股收益率与大盘收益率的协方差 / 大盘方差 |

攻击属性。Beta > 1 表示弹性大于大盘,适合牛市进攻;Beta < 1 表示防御性强,适合震荡市或熊市避险。 |

2.2 资金流向与微观结构因子 (Capital Flow)

A股市场具有显著的资金驱动特征。捕捉主力资金和“聪明钱”的动向,往往能先于价格发现趋势。

|

字段名 |

中文名 |

计算逻辑描述 |

业务含义与开发者逻辑 |

|---|---|---|---|

|

net_inflow_nb |

北向资金净流入 |

沪深股通当日净买入金额 |

聪明钱风向标。外资通常偏好核心资产。连续3日净流入且金额较大(如>1亿),是极强的中期看多信号。 |

|

net_inflow_main_ratio |

主力净流入占比 |

(超大单净流入 + 大单净流入) / 总成交额 |

主力意图。该比例大于10%说明主力资金在主导行情;持续负值则暗示主力在借反弹或震荡出货。 |

|

tail_return_30m |

尾盘30分收益率 |

(收盘价 / 14:30价格) - 1 |

主力偷袭。尾盘异动往往代表主力对次日的态度。大于2%表示抢筹,次日高开概率大;小于-2%表示砸盘,次日低开风险高。 |

|

tail_volume_ratio_30m |

尾盘30分量占比 |

尾盘30分成交量 / 全天总成交量 |

信号确认。若尾盘收益率大幅波动,且此占比显著高于历史均值(如1.5倍),说明尾盘行情有真金白银支撑,非虚假诱多。 |

|

closing_auction_imbalance |

集合竞价失衡 |

(竞价未匹配买量 - 未匹配卖量) / 总量 |

开盘预测。收盘集合竞价的失衡情况直接影响次日开盘。正值巨大预示次日高开;负值巨大预示低开。 |

2.3 估值与基本面因子 (Valuation)

对于中长线策略,脱离基本面的交易是无源之水。我们选取最核心的估值与质量指标。

|

字段名 |

中文名 |

计算逻辑描述 |

业务含义与开发者逻辑 |

|---|---|---|---|

|

pe_ttm |

市盈率TTM |

总市值 / 过去4个季度归母净利润之和 |

绝对估值。反映回本年限。需注意剔除亏损股(负值)和微利股(异常高值)。通常用于横向对比。 |

|

pe_ttm_industry_pct |

行业PE分位 |

当前PE在申万一级行业历史数据中的百分位 |

相对估值。比绝对PE更具指导意义。小于20%分位为低估区,安全边际高;大于80%分位为高估区,泡沫风险大。 |

|

roe_ttm |

净资产收益率 |

净利润 / 净资产 |

盈利质量。巴菲特最看重的指标。长期维持在15%以上的公司通常具有护城河,适合长线持有。 |

|

dividend_yield_trailing |

历史股息率 |

过去12个月分红总额 / 总市值 |

防御属性。在熊市或震荡市中,大于4%的股息率提供了类债券的收益底仓,是防守型策略的首选。 |

2.4 风险与外部因子 (Risk & External)

风控是生存的根本,外部环境则是影响A股开盘情绪的关键变量。

|

字段名 |

中文名 |

计算逻辑描述 |

业务含义与开发者逻辑 |

|---|---|---|---|

|

max_drawdown_250d |

近一年最大回撤 |

(历史最高价 - 最低价) / 最高价 |

历史坑人程度。数值越大(如-50%),说明该股历史上波动剧烈,持仓体验极差,需严格控制仓位上限。 |

|

share_pledge_ratio_total |

股权质押比例 |

质押股数 / 总股数 |

爆仓黑天鹅。大于50%为极高风险警戒线。一旦股价下跌触及平仓线,可能引发连锁强平,导致流动性枯竭。 |

|

external_event_score |

外部事件评分 |

∑(事件方向 x 影响权重) |

宏观情绪映射。量化外部因素(如美股涨跌、汇率波动、地缘政治)。正值利多,负值利空。用于修正开盘预期。 |

🔮 三、 市场环境识别算法:基于规则的情景分类

在对个股进行具体操作建议之前,系统必须先对T日的大盘环境做出预判。这类似于行军打仗前先看天气,天气恶劣时应减少出击。

3.1 预测目标定义

我们将T日的市场走势抽象为5种标准情景(Scenario Label)。这种分类方法将连续的市场波动离散化,便于大模型理解和生成对应的策略建议。

-

高开低走:开盘情绪高涨但后续乏力,典型的“套人”行情。

-

平开高走:最理想的多头行情,稳扎稳打。

-

平开震荡:多空平衡,缺乏方向,适合高抛低吸。

-

低开高走:情绪修复,有资金抄底。

-

低开低走:最差的空头行情,系统性风险释放,应以防守为主。

3.2 情绪评分算法实现

为了确定市场属于上述哪种情景,我们设计了一个基于多因子的线性评分模型。该模型计算一个0-100的情绪得分 (Sentiment_Score)。

基础分设定:50分(代表绝对中性)。

评分公式:

$Score=50+Stail+Smoney+Sext+StrendScore=50+Stail+Smoney+Sext+Strend$

详细评分逻辑表:

|

维度 |

因子依据 |

判定逻辑 |

分值调整 |

|---|---|---|---|

|

尾盘情绪 (StailStail) |

尾盘30分收益率 |

> 0.2% (抢筹) |

+5 |

|

< -0.2% (砸盘) |

-5 |

||

|

资金态度 (SmoneySmoney) |

北向资金净流入 |

> 20亿元 (大幅流入) |

+5 |

|

< -20亿元 (大幅流出) |

-5 |

||

|

外部环境 (SextSext) |

外部事件评分 |

正值 (如美股大涨) |

+10 x Score |

|

负值 (如汇率贬值) |

-10 x Score |

||

|

技术趋势 (StrendStrend) |

指数点位 vs MA20 |

指数 > MA20 (多头) |

+3 |

|

指数 < MA20 (空头) |

-3 |

情景映射规则:

-

Score > 75 →→ 高开高走 (情绪极度乐观,需警惕冲高回落或享受主升浪)

-

60 < Score ≤ 75 →→ 平开高走 (情绪偏暖,做多安全边际较高)

-

40 ≤ Score ≤ 60 →→ 震荡整理 (多空分歧,建议观望或做T)

-

Score < 40 →→ 低开低走 (情绪冰点,建议严控仓位,防守为主)

通过这一算法,我们将复杂的宏观与微观数据压缩为一个简单的分数,为后续的个股策略提供了统一的“天气预报”。

📈 四、 个股持仓分析与交易策略:多维评分与规则引擎

在确定了宏观市场环境后,系统进入核心环节:对用户持仓的每一只股票进行深度诊断。我们采用“四维评分模型”结合“刚性风控规则”的双重过滤机制,确保交易建议既符合量化逻辑,又具备严格的风险底线。

4.1 四维评分模型 (4D Scoring Model)

为了全面评估一只股票的持有价值,我们从趋势、估值、资金、风险四个维度进行打分。每个维度的原始因子首先经过标准化处理(映射到 -1 到 1 区间),然后加权合成。

4.1.1 趋势得分 (StrendStrend)

-

核心因子:20日累计收益率 (

ret_20d)、MACD柱值 (macd_hist)、均线偏离度。 -

评分逻辑:

-

正向贡献:股价位于20日均线之上,且MACD金叉向上,得高分。

-

负向修正:若RSI > 75(超买),即使趋势向上,也需扣分,提示回调风险。

-

业务含义:衡量股票当前的“势”。顺势而为是交易的第一原则。

-

4.1.2 估值得分 (SvalueSvalue)

-

核心因子:行业PE分位 (

pe_ttm_industry_pct)。 -

评分逻辑:Score=1−PercentileScore=1−Percentile。

-

即分位值越低(如处于历史底部10%),得分越高(接近1)。

-

分位值越高(如处于历史顶部90%),得分越低(接近0甚至负分)。

-

业务含义:衡量股票的“便宜程度”。低估值提供了安全边际。

-

4.1.3 资金得分 (SflowSflow)

-

核心因子:主力净流入占比 (

net_inflow_main_ratio)、尾盘30分收益率 (tail_return_30m)、北向资金净流入 (net_inflow_nb)。 -

评分逻辑:

-

主力资金和北向资金的双重流入是加分项。

-

尾盘抢筹行为(量价齐升)显著增加得分。

-

业务含义:衡量“真金白银”的态度。资金是推动股价上涨的直接动力。

-

4.1.4 风险得分 (SriskSrisk)

-

核心因子:20日年化波动率 (

vol_20d)、近一年最大回撤 (max_drawdown_250d)、股权质押比例 (share_pledge_ratio_total)。 -

评分逻辑:这是一个扣分项。

-

波动率越大、历史回撤越深、质押比例越高,该得分越高(负面影响越大)。

-

业务含义:衡量持仓的“潜在雷区”。高风险股需要更高的预期收益来补偿。

-

4.2 综合得分与策略偏好适配

不同类型的投资者对上述四个维度的重视程度不同。系统允许用户设定策略偏好(短线/中线/长线),并据此动态调整权重向量 W=[w1,w2,w3,w4]W=[w1,w2,w3,w4]。

综合得分公式:

$Total_Score=(w1⋅Strend)+(w2⋅Svalue)+(w3⋅Sflow)−(w4⋅Srisk)Total_Score=(w1⋅Strend)+(w2⋅Svalue)+(w3⋅Sflow)−(w4⋅Srisk)$

权重配置表:

|

策略偏好 |

趋势 |

估值 |

资金 |

风险 |

侧重点解析 |

|---|---|---|---|---|---|

|

短线策略 |

0.4 |

0.1 |

0.4 |

0.1 |

唯快不破。重势、重资金,轻估值。 |

|

中线策略 |

0.3 |

0.3 |

0.2 |

0.2 |

均衡配置。既看趋势也看基本面,兼顾成长与安全。 |

|

长线策略 |

0.2 |

0.4 |

0.1 |

0.3 |

价值投资。重估值安全边际,重风控,轻短期波动。 |

4.3 交易指令生成规则

基于计算出的 Total_Score(范围通常在 -1 到 1 之间),系统通过查表法生成最终的操作建议。

|

综合得分区间 |

操作建议 |

仓位调整逻辑与执行细节 |

|---|---|---|

|

> 0.8 |

加仓 (Buy) |

进攻信号。若 |

|

0.3 ~ 0.8 |

持有 (Hold) |

多头信号。趋势向好,继续持股待涨。 |

|

-0.3 ~ 0.3 |

观望/微调 |

震荡信号。若当前盈利 > 10%,建议止盈10%仓位,锁定部分利润;否则静观其变。 |

|

< -0.3 |

减仓 (Sell) |

空头信号。趋势转弱或资金流出,建议减仓30%-50%,规避调整风险。 |

|

< -0.8 |

清仓 (Clear) |

离场信号。基本面恶化或技术面破位,建议全部卖出,保留现金。 |

4.4 刚性风控规则 (Hard Rules)

量化交易的底线是生存。无论上述评分如何,一旦触发以下“熔断规则”,系统将强制输出清仓或减仓指令,优先级高于任何评分模型。

-

止损熔断:

-

逻辑:(当前价/成本价−1)<−用户设定的止损阈值(当前价/成本价−1)<−用户设定的止损阈值。

-

动作:强制清仓。止损是量化交易的铁律,不容犹豫。

-

-

ST风险熔断:

-

逻辑:

is_st == 1。 -

动作:强制清仓。ST股面临退市风险,不确定性极大,不符合稳健投资原则。

-

-

流动性枯竭预警:

-

逻辑:

turnover_rate < 0.5%(日换手率极低)。 -

动作:减仓。流动性枯竭意味着想卖的时候可能卖不掉,必须提前降低仓位。

-

🤖 五、 大模型融合与Prompt工程:从数据到洞察

量化层完成了所有复杂的计算和逻辑判断,输出了一个包含丰富信息的JSON对象。接下来的任务是利用LLM的自然语言处理能力,将这些结构化数据转化为一份专业、易读、有温度的投资分析报告。

5.1 数据组装 (JSON Payload)

我们构建了一个标准化的JSON结构,作为量化层与大模型层的接口。这个JSON包含了市场预测、持仓详情、因子得分以及触发操作的关键理由。

json:

{

"report_date": "2024-05-20",

"market_prediction": {

"index": "沪深300",

"scenario": "平开高走",

"probability": "55%",

"reason_factors": ["北向流入35亿", "尾盘拉升", "汇率企稳"]

},

"holdings": [

{

"code": "300750",

"name": "宁德时代",

"strategy": "中线",

"scores": {"trend": 0.8, "value": 0.4, "flow": 0.9, "risk": 0.2},

"action": "加仓",

"trigger_price": "208.00",

"key_factors": {

"net_inflow_nb": "连续3日流入",

"macd_hist": "金叉"

}

}

]

}

5.2 Prompt 设计策略

Prompt的设计直接决定了LLM输出报告的质量。我们采用了“角色扮演 + 任务拆解 + 约束控制”的Prompt工程方法。

Role (角色): 你是一位拥有20年经验的A股资深量化交易员,擅长结合数据与基本面进行分析,风格稳健、客观。

Task (任务): 根据传入的 JSON 数据,撰写一份《每日持仓诊断与交易策略报告》。

Constraints (约束):

严禁计算:不要尝试重新计算任何数值,必须完全信任并直接使用 JSON 中的

action、scores和probability。因子翻译:将

key_factors中的技术术语转化为自然语言。例如,看到net_inflow_nb为正,应表述为“获北向资金持续青睐”;看到macd_hist金叉,应表述为“技术面动能增强”。逻辑归因:在解释操作建议时,必须引用具体的因子作为理由。例如:“建议加仓,主要是因为资金面评分高达0.9,且技术面出现金叉信号。”

风险提示:对于减仓或清仓的股票,语气要果断;对于加仓的股票,要提示具体的触发价位和潜在风险。

格式规范:使用Markdown表格展示持仓列表,重点内容加粗。

📝 六、 模拟实战:生成的策略报告示例

以下是系统基于2024年5月20日收盘数据(T-1),为T日(5月21日)生成的模拟策略报告。

模拟盘前持仓分析与交易推荐报告示例

说明:以下示例完全为虚构数据,仅展示报告结构与风格,不构成任何实际投资建议。

1. 下一交易日指数与板块走势预判(示例)

1.1 宽基指数走势情景概率

假设多类别模型输出如下结果(单位为 %):

|

指数/板块 |

主要情景 |

概率(%) |

备选情景 |

概率(%) |

次要情景 |

概率(%) |

|---|---|---|---|---|---|---|

|

上证综指 |

平开震荡整理 |

35 |

平开后冲高回落 |

30 |

低开后震荡企稳 |

25 |

|

深证成指 |

平开高走 |

30 |

高开后冲高回落 |

30 |

平开震荡 |

25 |

|

创业板指 |

低开后盘中反弹 |

35 |

平开高走 |

30 |

低开低走 |

20 |

|

沪深300 |

平开窄幅震荡 |

40 |

平开高走 |

25 |

平开后冲高回落 |

25 |

1.2 按交易板块的情景概率

|

板块 |

偏向判断 |

高开低走(%) |

平开高走(%) |

平开震荡(%) |

低开高走(%) |

低开低走(%) |

|---|---|---|---|---|---|---|

|

主板 |

震荡偏弱 |

25 |

25 |

35 |

10 |

5 |

|

创业板 |

弹性偏强 |

20 |

30 |

25 |

20 |

5 |

|

科创板 |

高波动震荡 |

25 |

25 |

25 |

15 |

10 |

|

北交所 |

低流动+题材盘 |

20 |

25 |

30 |

15 |

10 |

1.3 市场简要分析

上一交易日,宽基指数成交量略有萎缩,全天呈窄幅震荡格局。尾盘阶段,沪深300 指数的尾盘30分钟收益率(tail_return_30m_index)小幅为正,但尾盘30分钟量占比(tail_volume_ratio_30m_index)低于过去一年的中位数,说明尾盘拉升力量有限,更偏向技术性修复。北向资金净流入(net_inflow_nb_index)连续两日为正,主要集中在消费、金融等大盘蓝筹,对主板形成一定支撑。

创业板指数方面,20日累计收益率(ret_20d_index)处于偏高水平,同时 20日年化波动率(vol_20d_index)显著高于历史中枢,反映前期涨幅累积较多、短期波动加大。外部事件评分(external_event_score)略偏负:假设美股科技股当晚出现小幅回调,纳斯达克下跌约 1%,市场对高估值成长方向的风险偏好有所收敛。综合指数尾盘因子、资金流因子及外部事件后的多类别模型推断,下一交易日主板指数最可能维持平开窄幅震荡,创业板和科创板则存在“低开后盘中反弹”的较大概率。整体上更适合“高位成长股分批止盈 + 稳健蓝筹适度加仓”的结构性操作,而不宜大幅追涨。

2. 模拟持仓股票分析与操作指南

假设当前用户持仓如下:

2.1 持仓汇总与操作建议表

|

序号 |

股票代码 |

股票名称 |

所属板块 |

申万分类 |

所属概念 |

成本价(元) |

持股数(股) |

当前价(元) |

盈亏(元) |

盈亏率(%) |

操作建议 |

亏损风险(%) |

盈利清仓(%) |

理由简述 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

600519.SH |

贵州茅台 |

主板 |

食品饮料-白酒 |

白酒、消费升级、沪股通 |

1550 |

50 |

1650 |

5,000 |

6.45 |

逢低加仓 + 高位分批减仓 |

8 |

20 |

估值偏高但资金偏好稳定,中长线为主 |

|

2 |

300750.SZ |

宁德时代 |

创业板 |

电力设备-动力电池 |

新能源车、储能、融资融券、深股通 |

180 |

300 |

170 |

-3,000 |

-5.56 |

控制回撤,待企稳小幅加仓 |

10 |

25 |

中线成长良好,短线调整压力未完全释放 |

|

3 |

300308.SZ |

中际旭创 |

创业板 |

通信-光模块 |

算力、光模块、AI、机构重仓 |

70 |

400 |

90 |

8,000 |

28.57 |

分批减仓锁定利润,保留底仓波段 |

15 |

35 |

短期涨幅大,波动与情绪指标偏热 |

|

4 |

601012.SH |

隆基绿能 |

主板 |

电力设备-光伏 |

光伏龙头、MSCI、沪股通 |

28 |

1,000 |

24 |

-4,000 |

-14.29 |

止跌企稳后小幅摊低成本,严格止损 |

12 |

20 |

行业底部磨底期,基本面承压但长期空间仍在 |

|

5 |

600036.SH |

招商银行 |

主板 |

银行 |

大金融、MSCI、沪股通、红利 |

35 |

800 |

38 |

2,400 |

8.57 |

中线持有为主,高位小幅减仓再接回 |

8 |

18 |

估值合理,净资产收益率稳定,防御属性较强 |

注解:

亏损风险(%):从成本价起算,最大允许回撤比例,用于计算止损价;

盈利清仓(%):从成本价起算,希望整体清仓或大幅减仓的目标收益率,用于计算止盈价。

3. 逐股操作建议与价位规划(示例)

以下示例将上述多因子逻辑转化为具体可执行的价位和仓位建议。

3.1 贵州茅台(600519.SH)

-

当前持仓:50 股,成本 1550 元,现价 1650 元,盈利约 6.45%。

-

因子与得分概况(假设):

-

趋势得分(trend_score):中等偏强;

-

估值得分(valuation_score):中性偏低(说明估值略贵);

-

资金流得分(flow_score):中性偏多(主力和北向资金保持稳健流入);

-

风险得分(risk_score):较低(波动适中,质押风险小)。

-

-

综合得分(stock_score):接近或略高于 1.0,属于“强力持有 / 回调加仓”区间。

加仓策略:

-

加仓触发区域:

-

关注 1600 元附近价位,假设接近 20 日均线(ma_20)所在区域;

-

允许一定误差,可用区间

[1580, 1620]作为观察区。

-

-

加仓条件:

-

当股价下探到约 1600 左右时,同时满足:

-

尾盘30分钟收益率(tail_return_30m)由负转正或维持正值;

-

尾盘30分钟量占比(tail_volume_ratio_30m)不低于个股历史中位数;

-

主力净流入占比(net_inflow_main_ratio)不为持续大幅负值。

-

-

-

加仓比例:

-

在上述条件满足的当天或次日,建议加仓不超过当前持仓的 20%,即再买入 10 股;

-

同时控制该股市值占总资产不超过 18%。

-

减仓与止盈策略:

-

第一档止盈价:

-

用户设定盈利清仓比例为 20%,

-

公式:

take_profit_price_ratio = 1550 * (1 + 0.20) = 1860元; -

为降低回撤风险,可在略低的价位开始分批止盈,设置第一档参考价约 1700 元。

-

-

一旦股价接近 1700 元,同时出现以下信号:

-

RSI(rsi_14)大于 70(超买);

-

MACD 柱值(macd_hist)开始缩短甚至接近翻绿;

-

资金流得分(flow_score)不再继续改善;

→ 建议先减仓 20%,即卖出 10 股。

-

-

若后续股价继续上涨,接近 1860 元左右,止盈条件进一步满足:

-

行业估值分位(pe_ttm_industry_pct)也处在高位;

→ 建议再减仓 30% 左右,将持仓从 40 股减至 25 股左右,将剩余部分作为长期底仓继续持有。

-

止损策略:

-

按用户设定亏损风险 8%:

-

stop_loss_price_ratio = 1550 * (1 - 0.08) = 1426元左右。

-

-

若 20 日波动率(vol_20d)适中,可近似把 1425~1430 元作为止损线;

-

当股价有效跌破此价位并同时出现:

-

主力资金净流入(net_inflow_main)连续数日为负;

-

行业或大盘整体偏弱;

→ 建议至少减仓一半,持股从 50 股减到 25 股以内,如风险仍未缓释,再进一步降低持仓。

-

3.2 宁德时代(300750.SZ)

-

当前持仓:300 股,成本 180 元,现价 170 元,浮亏约 -5.56%。

-

因子与得分概况(假设):

-

趋势得分(trend_score):偏弱(ret_20d 和 price_vs_ma20 偏负);

-

估值得分(valuation_score):中性偏高(行业内估值不算便宜);

-

资金流得分(flow_score):中性略弱(主力资金有一定流出迹象);

-

风险得分(risk_score):中等(新能源板块波动本身偏高)。

-

加仓策略:

-

以 20 日均线附近作为潜在支撑,假设该线约在 166~168 元之间;

-

设置观察区间

[165, 168]; -

若股价回落到这个区间,同时满足:

-

尾盘30分钟收益率(tail_return_30m)由负转正或保持小幅正值;

-

尾盘30分钟量占比(tail_volume_ratio_30m)明显放大,说明有资金在尾盘承接;

-

主力净流入占比(net_inflow_main_ratio)不再为连续大幅负值;

→ 可以考虑加仓不超过当前持仓的 15%,约 45 股,使总持仓由 300 股增至 345 股左右。

-

止盈与减仓策略:

-

用户设定盈利清仓比例为 25%,

-

take_profit_price_ratio = 180 * (1 + 0.25) = 225元;

-

-

考虑市场波动与估值,设置两档止盈:

-

第一档:190 元附近

-

若此时 RSI(rsi_14)大于 70、MACD 柱(macd_hist)出现顶背离迹象(股价创新高但柱值不再放大);

-

新能源板块 20 日收益率(ret_20d_sw_industry)开始回落;

→ 建议先减仓 20%,卖出约 60 股。

-

-

第二档:210~216 元区间

-

若股价进一步上行,估值分位(pe_ttm_industry_pct)接近 80% 分位;

-

资金流得分(flow_score)未能提升或开始回落;

→ 建议再减仓 30%,将持仓从 240 股减到约 165 股左右。

-

止损策略:

-

按 10% 亏损风险:

-

stop_loss_price_ratio = 180 * (1 - 0.10) = 162元。

-

-

若股价跌破 162 元,同时:

-

新能源板块 20 日收益率(ret_20d_sw_industry)从正转负;

-

资金流得分(flow_score)持续偏低;

→ 建议将持仓降至总资产的 5~8% 以内,例如减到 100 股左右,避免单一标的成为最大的风险来源。

-

3.3 中际旭创(300308.SZ)

-

当前持仓:400 股,成本 70 元,现价 90 元,浮盈约 28.57%。

-

因子与得分概况(假设):

-

趋势得分(trend_score):较高(ret_20d 和 excess_ret_20d 均显著为正,macd_hist 偏强);

-

估值得分(valuation_score):中性或偏低(成长估值仍有想象空间);

-

资金流得分(flow_score):近期从高位略有回落(表明获利盘在兑现);

-

风险得分(risk_score):偏高(vol_20d 和 beta_252d 较大)。

-

加仓策略:

-

鉴于股价短期涨幅较大又属高弹性品种,建议不主动追高加仓;

-

仅在趋势未被破坏的回调中考虑小仓位回补:

-

回调区间:80

82 元(相当于从近期高位回撤约 1012%); -

条件:

-

RSI(rsi_14)从 >70 回落到 50~60 区间并重新金叉;

-

主力净流入占比(net_inflow_main_ratio)不连续为大负值;

→ 可以少量加仓约当前持仓的 10%,即新增 40 股,前提是组合总权重不超过 15%。

-

-

止盈与减仓策略:

-

第一档止盈:现价 90 元附近

-

若当日尾盘30分钟收益率(tail_return_30m)转为负值;

-

尾盘30分钟量占比(tail_volume_ratio_30m)放大,说明有资金在尾盘出货;

→ 建议先减仓 25%,卖出 100 股,将仓位从 400 股减到 300 股,以锁定部分利润。

-

-

第二档止盈:短期上冲至 100 元附近

-

若 MACD 柱(macd_hist)在高位开始缩短甚至翻绿,且 RSI 保持超买状态;

→ 建议再减仓 2530%,卖出约 100120 股,将仓位减到 180~200 股水平,仅留部分底仓应对中长期行情。

-

止损策略:

-

若股价从当前水平回落并跌破 76 元(接近成本 70 元的 -10% 左右),说明涨势彻底破坏;

-

若此时资金流得分(flow_score)也明显转弱(主力净流出明显);

→ 建议对剩余仓位执行清仓,或至少减至极轻仓(持仓市值不超过组合总资产的 3%)。

3.4 隆基绿能(601012.SH)

-

当前持仓:1000 股,成本 28 元,现价 24 元,浮亏约 -14.29%。

-

因子与得分概况(假设):

-

趋势得分(trend_score):偏弱(ret_20d 负值,价格长期低于 ma_20);

-

估值得分(valuation_score):中性或略低(光伏板块整体估值已回调);

-

资金流得分(flow_score):偏弱(主力资金未明显回流);

-

风险得分(risk_score):中高(历史最大回撤较深,若股权质押比例偏高则需格外注意)。

-

加仓策略(非常谨慎的左侧介入):

-

原则:只有在行业边际改善信号明显时才考虑少量加仓。

-

条件包括:

-

股价放量突破 26 元,站上并站稳 20 日均线(ma_20);

-

光伏板块指数 20 日收益率(ret_20d_sw_industry)由负转正;

-

外部事件评分(external_event_score)中与海外需求、政策相关的权重由负变中性甚至正向;

-

主力净流入占比(net_inflow_main_ratio)不再为持续负值。

-

若同时满足上述条件,考虑在 2627 元区间内小幅加仓,不超过当前持仓量的 1015%,即再买入 100~150 股,以优化整体持仓成本。

减仓与止盈策略:

-

反弹减仓区间:28~30 元

-

这一价格区域接近原始成本或略有盈利;

-

若行业基本面未出现明显根本改善(如组件价格仍承压,海外需求不强);

→ 建议先减仓约 3040%,卖出 300400 股,使个股在组合中的权重从高位降低至中性水平。

-

-

更高位止盈区间:33~34 元

-

若后续光伏产业链景气上行、企业利润恢复,股价反弹到 33~34 元;

-

同时风险得分(risk_score)有所下降(波动率减小、最大回撤收窄);

→ 可以再减仓 30%,逐步退出到剩余较少仓位,用于中长期观望。

-

止损策略:

-

用户设定亏损风险为 12%,以成本 28 元计算:

-

stop_loss_price_ratio = 28 * (1 - 0.12) = 24.64元,接近当前市价;

-

-

若未来股价继续跌破 24 元,并向 22 元甚至以下延伸:

-

可将 22 元视为最终止损底线(约较成本 -21%):

-

一旦有效跌破此价(例如连续数日收盘低于 22 元),且行业和外部环境未改善;

→ 建议执行较为坚决的减仓或清仓操作,最多只保留不超过总资产 3% 的象征性仓位。

-

3.5 招商银行(600036.SH)

-

当前持仓:800 股,成本 35 元,现价 38 元,浮盈约 8.57%。

-

因子与得分概况(假设):

-

趋势得分(trend_score):中性略强(水平均稳上行);

-

估值得分(valuation_score):中性偏高(银行板块整体估值处于合理区间);

-

资金流得分(flow_score):中性偏多(北向资金有一定配置力度);

-

风险得分(risk_score):较低(银行股 Beta 和波动率通常较低)。

-

加仓策略:

-

观察支撑区:36 元附近

-

这一价位可能是近期震荡平台下沿或短期支撑线。

-

-

条件:

-

银行业指数相对沪深300 的 20 日超额收益(excess_ret_20d_index_bank_vs_hs300)为正或接近零;

-

北向资金在银行板块的行业资金流(net_inflow_nb_sw_industry)保持正值或小幅正值;

→ 若上述条件满足且股价在 36 元附近止跌,可以考虑加仓不超过当前持仓 20%,即再买 160 股,使总持仓达到 960 股左右。

-

减仓与止盈策略:

-

第一档止盈区:40 元附近

-

若大盘处于高位震荡,外部利率上升预期增强,银行股存在估值回调的可能;

→ 建议先减仓 20%,卖出约 160 股,将持仓降至 640 股。

-

-

第二档止盈区:41.3 元左右

-

对应从成本 35 元上涨约 18%;

-

若此时行业估值分位(pe_ttm_industry_pct)接近历史 70% 分位;

→ 建议再减仓 2030%,卖出 130200 股,使剩余持仓控制在 400 股以内,作为长期红利仓位。

-

止损策略:

-

按 8% 亏损风险,以成本 35 元计算:

-

stop_loss_price_ratio = 35 * (1 - 0.08) = 32.2元;

-

-

若股价跌破 32.2 元,并同时出现:

-

金融板块资金流明显转弱(net_inflow_main_sw_industry 连续为负);

-

外部环境如信用事件、利率上行预期增强;

→ 建议将仓位降至总资产 5% 左右,例如减持至 300 股以内,以防范系统性金融风险。

-

4. 特别注意个股说明

-

中际旭创(300308.SZ)——高波动与外部科技环境强相关的品种

-

20日年化波动率(vol_20d)显著高于组合其他股票,Beta(beta_252d)大于 1.5,对组合净值短期波动起放大作用;

-

与外部因素表中的“纳斯达克指数涨跌幅(us_nasdaq_ret)”相关性较高,当纳指出现大幅下跌时,通过 external_event_score 会放大对该股的负面影响;

-

建议:该股仓位不宜超过组合总资产的 15%,严格执行分批止盈与止损纪律,避免“盈利股变成主要风险源”。

-

-

隆基绿能(601012.SH)——受行业周期与海外政策共同影响的标的

-

光伏行业的需求与售价高度依赖海外市场,外部因素表中“中美贸易摩擦升级”“海外补贴政策调整”等事件会显著影响 external_event_score;

-

若股权质押比例(share_pledge_ratio_total)较高,且股价长期低位徘徊,需警惕“业绩+质押”双击风险;

-

建议:在行业未出现明确上行拐点前,将其视为“高波动主题仓位”,以“反弹减亏”为主,不适合重仓长期死扛。

-

5. 风险控制与执行要点

-

单股风险控制规则

-

单只股票市值占组合总资产的上限一般为 20~25%,高风险得分(risk_score > 0.7)的个股上限进一步降至约 10%;

-

对于有 ST 风险、连续跌停、重大负面公告的股票,将该事件视作独立风险因子,与价格信号一起触发快速减仓或清仓;

-

对高波动的成长股,尤其关注组合层面的仓位集中度,避免同一题材或同一行业过度集中。

-

-

组合层面风险控制

-

组合最大回撤预设为 15~20%;

-

当组合从历史最高净值回撤超过 10%:

-

降低整体目标仓位,例如从 100% 降至 60%;

-

-

当回撤超过 15%:

-

再进一步降低整体仓位,例如降至 30~40%,并暂缓所有新增高风险仓位。

-

-

-

执行与复盘

-

每日盘前按照上述流程生成“指数/板块概率 + 持仓建议”报告;

-

盘中仅在价格触及预设价位、且关键因子信号未明显反向时执行(防止因短暂噪音频繁操作);

-

每周或每月对“因子信号 → 实际收益”的路径进行复盘:

-

统计在何种因子组合下的止盈/止损效果最好;

-

调整趋势/估值/资金流/风险四类得分的权重;

-

优化止盈/止损及加仓阈值。

-

-

结论

本文构建了一套完整的“数据-因子-策略-大模型”闭环系统。该系统通过T-1日数据的深度挖掘,利用量化模型解决了“怎么算”的问题,利用大模型解决了“怎么说”的问题。

对于开发者而言,这套架构具有极高的可扩展性。你可以在因子库中添加更多的特色因子(如舆情因子),也可以在Prompt中调整大模型的叙述风格(如更激进或更保守)。这种融合架构不仅降低了普通投资者使用量化工具的门槛,也为金融科技产品的创新提供了新的范式:用确定性的代码构建底座,用人性化的AI重塑体验。

📢💻 【省心锐评】

量化负责“算得准”,大模型负责“讲得通”。这种左右脑协同的架构,才是AI时代金融工具进化的终极形态,别再让用户看冷冰冰的代码了。

更多推荐

27

27 0

0- 0

已为社区贡献33条内容

已为社区贡献33条内容

所有评论(0)