NPU成为新战场,苹果M系列、高通X Elite、AMD Ryzen AI三方厮杀格局形成

当7B~13B的本地大模型成为标配的时候,NPU的算力和内存带宽就会真正成为瓶颈——就像当年智能手机里的GPU,最开始也是"PPT配置",后来随着游戏和视频需求起来,才变成刚需。根据一线市场的调研数据,47.5%的用户"一般了解AI PC",45.5%的用户"听说过但不知道具体是什么"——也就是说,相当大比例的AI PC买家,压根没有认真用过NPU相关的功能,溢价买了一颗"空置的NPU"。所以,换

咕咕锐评

AI PC换机潮这个故事,有一半是真的,另一半是厂商逼出来的。

Gartner预测2026年全球AI PC出货量达1.43亿台、占比54.7%——这个数字本身没问题,但你要知道,这里面有一个没人愿意大声说的逻辑:相当一部分AI PC出货量,不是因为用户抢着要买,而是因为厂商把"非AI型号"从产品线里悄悄砍掉了。

这不是我在唱反调。市场研究公司Context的调研直接说:Copilot+ PC自推出以来"难以获得市场认可",2025年第四季度欧洲市场的Copilot+ PC比普通笔记本平均贵57%,厂商为了去库存被迫让利10%。Gartner分析总监Ranjit Atwal的原话是——"企业希望转向AI PC,但缺乏令人信服的商业案例,不愿支付溢价。"

所以,换机潮是真实的,但驱动它的力量比媒体报道的要复杂:一部分是AI能力确实进化了,推动高端用户自发升级;另一部分是Windows 10在2025年10月停止支持,逼着大量企业客户不得不换机,而他们碰巧遇到了货架上全是AI PC的局面。

这两件事叠加在一起,制造了一个"AI换机潮"的叙事。

真正值得认真对待的问题是:当NPU这个词从规格表走向日常使用,苹果、高通、AMD这三张牌,到底谁在真正解决问题?谁又在靠PPT数字撑场子?

今天这篇,咕咕带你把这件事说清楚。

一、三块NPU,三套逻辑,但99%的人用到的功能差不多

要理解这场三方厮杀,先得理解NPU这东西到底在做什么。

NPU,神经网络处理单元,本质上是一个针对矩阵乘法极度优化的专用加速器。大模型推理、图像识别、语音处理,本质上都是海量矩阵运算,CPU做这件事效率低且功耗高,GPU做得快但费电,NPU是专门为了在低功耗下跑这类任务设计的。

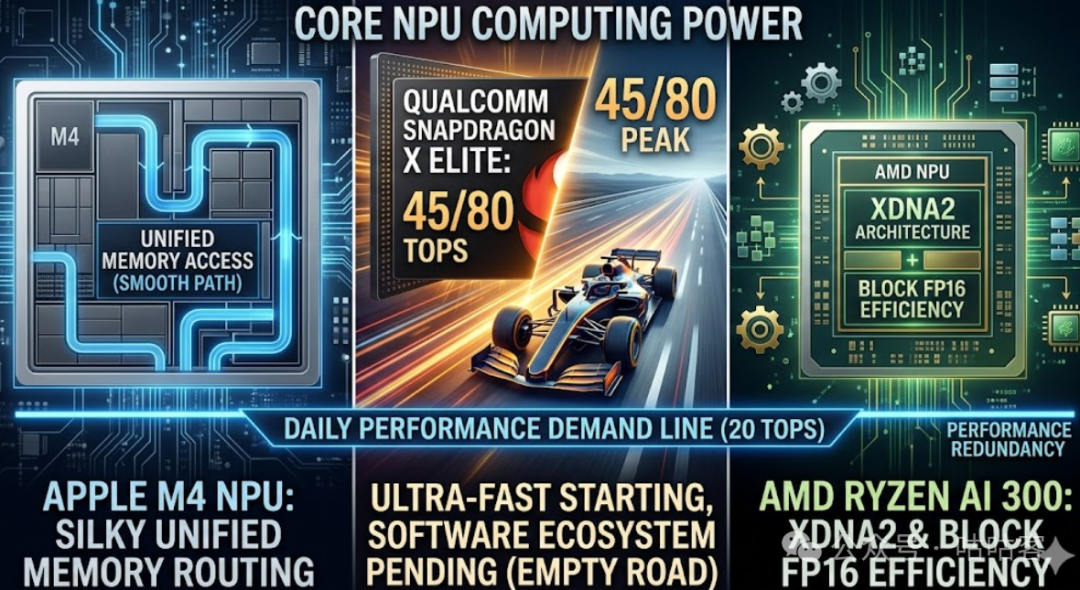

微软划定的Copilot+ PC门槛是40 TOPS(每秒万亿次运算)。这个数字拍板之后,三家主要玩家各自交出了答卷:

-

苹果M4的Neural Engine:38 TOPS(M4 Pro更高),但整体SoC算力远不止这个数字,统一内存架构让CPU、GPU、NPU之间数据流转几乎零损耗;

-

高通Snapdragon X Elite的Hexagon NPU:45 TOPS,是最早满足微软标准的Windows AI芯片,后续X2 Elite直接拉到80 TOPS;

-

AMD Ryzen AI 300的XDNA2 NPU:50 TOPS,同时是业界首款支持Block FP16的NPU,理论上在不牺牲精度的前提下提供更高吞吐量。

数字放在一起,AMD赢了,高通次之,苹果稍逊——但这个排名在实际体验里基本没有意义。

为什么?因为当前AI PC的本地AI任务,几乎全部集中在:会议降噪、实时字幕、照片处理、语音唤醒这几个场景。这些任务对NPU的算力消耗,别说50 TOPS,20 TOPS就够了。就像你有一辆时速300公里的跑车,每天开车的场景是北京早高峰,那跑车的极限速度跟你没关系。

真正的差距不在算力数字,在生态。

这就是苹果到目前为止仍然稳坐第一把椅子的原因。M系列芯片的神经引擎跑本地大模型,从MLX框架到Ollama生态,软件适配的完整程度远超Windows阵营。一个7B参数的语言模型,在M4 MacBook上本地推理流畅,在同等定价的X Elite机器上,你还得先跑一遍兼容性测试,搞清楚用的是CPU跑还是NPU跑。

高通X Elite的麻烦在于,它是ARM架构,但它不是苹果。苹果用Rosetta 2完成了x86到ARM的生态迁移,而Windows on ARM到今天仍然有一批软件需要x86仿真,仿真层的性能损耗在计算密集型任务上会让NPU的优势大打折扣。知乎上对X Elite的测评里有句话很直白:

"原生ARM软件下能打,但非原生软件你得自行打六七折。"

AMD Ryzen AI的处境更微妙。它是x86,所以软件兼容性最好,但x86架构的历史包袱也最重——能效比天然不如ARM,意味着同样的NPU算力跑出来,功耗更高,对轻薄本是个掣肘。

咕咕的一手判断:这三家NPU的实质差距,2026年不在硬件规格,在于

谁的软件生态能让NPU真正被调用起来

。苹果已经做到了,高通还在追,AMD靠x86兼容性守住了企业市场,但在消费端的"AI感知"体验上落后最多。

一个值得注意的细节:2025年底高通发布的X2 Elite,NPU算力从45 TOPS暴涨到80 TOPS,同时在现场演示中,Adobe Creative Cloud在X2 Elite上的运行效率比竞品提升28%~47%。这说明高通意识到了问题所在,开始从软件生态而非单纯算力的角度来证明自己。2026年搭载X2 Elite的新机上市,这场三方厮杀会进入第二回合。

还有一个维度经常被忽略:

内存带宽才是本地大模型推理的真正瓶颈,不是NPU算力

。跑一个7B模型,内存带宽决定了token生成速度,而苹果M系列的统一内存架构在这一点上有结构性优势。AMD和高通的方案,内存是通过总线连接到NPU的,带宽存在瓶颈。这个差距短期内不会因为TOPS数字的提升而消失。

二、这波换机潮,谁在赚钱,谁在陪跑

从产业链的角度把这件事拆开看,利润分布比出货量数据有意思得多。

先说谁是真赢家。

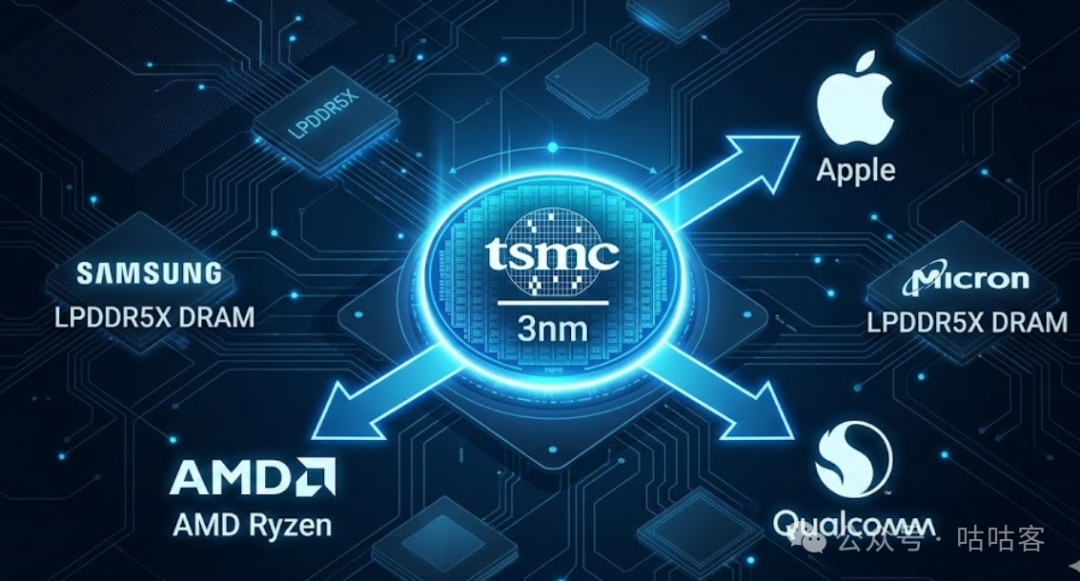

台积电。没有悬念。M4用台积电3nm,X Elite用台积电4nm,AMD Ryzen AI也是台积电4nm。这场NPU军备竞赛,不管谁赢,台积电收单子。更关键的是,AI PC对存储带宽的需求拉动了LPDDR5X内存的需求,存储颗粒厂商三星、SK海力士、美光跟着喝了一口汤。

然后说整机厂。

这波AI PC带来的均价提升是真实的。AI PC比普通PC的毛利率高5%~10%,联想、惠普、戴尔都在财报里提到了这个趋势。但问题是,这个溢价能不能传导到终端消费者手里,是有争议的——如前面说的,厂商曾经为Copilot+ PC降价10%去库存,说明定价还在博弈阶段。

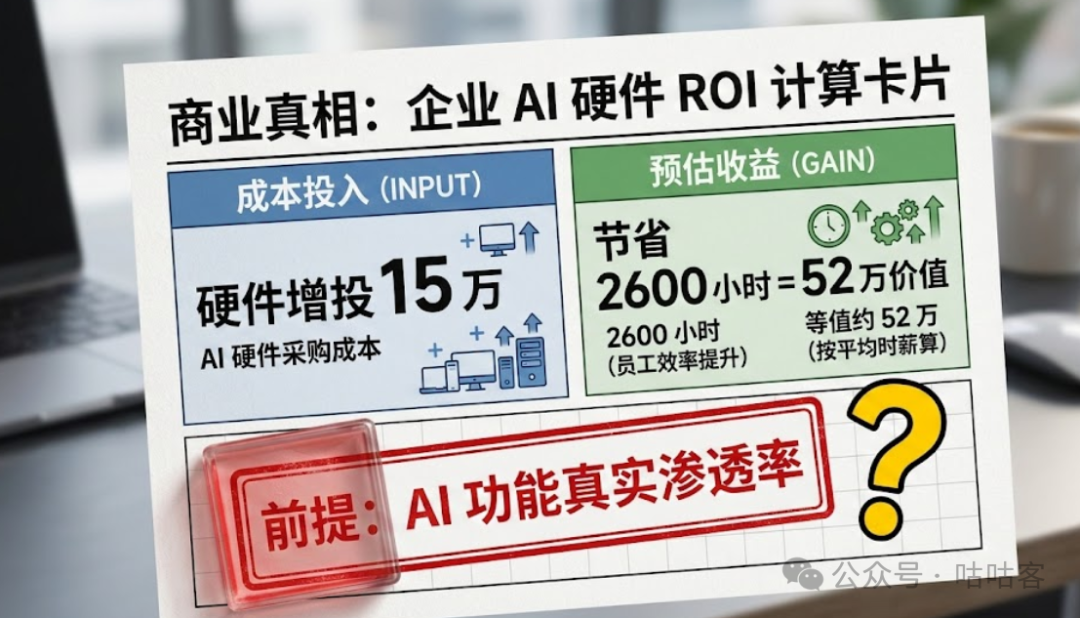

咕咕做了个粗略的ROI估算,假设一个50人的企业团队,将现有的老款PC换成AI PC,按高端机型均价贵3000元计算,硬件总增量投入约15万元。如果AI会议转录功能帮每个人每周节省1小时的会议纪要时间,50人×1小时×52周,年节省2600小时,按平均时薪200元计算,约52万元的人力价值。理论上不到半年回本。

但这个ROI估算有一个大前提:那2600小时的节省必须是真实可度量的。

现实是,AI功能在企业实际使用中的渗透率非常参差。根据一线市场的调研数据,47.5%的用户"一般了解AI PC",45.5%的用户"听说过但不知道具体是什么"——也就是说,相当大比例的AI PC买家,压根没有认真用过NPU相关的功能,溢价买了一颗"空置的NPU"。

产业链里最值得关注的隐藏机会,是两个被市场低估的方向。

-

第一是端侧推理的软件层。谁能把大模型部署到AI PC上的门槛降到最低,谁就能吃到这波硬件换机潮的软件红利。这个赛道上,Ollama、LM Studio这类工具已经在极客圈验证了需求,下一步是企业级封装。国内这块还几乎是空白。

-

第二是企业侧的AI PC管理和合规工具。企业买了AI PC,IT部门需要管控本地模型的数据安全边界——哪些数据可以过NPU处理,哪些不能。这是个被完全忽视但确实存在的刚需,尤其是金融、医疗、政府行业。

咕咕的商业判断:现在是进场时机,但要进对赛道。

整机和芯片的硬件层,核心玩家已经格局稳定,没有新入场空间。真正有机会的是端侧AI的应用软件和管理工具层,这两块2026年才刚刚开始有真实的企业预算。Windows 10停止支持+AI PC换机潮的叠加,会在2026年把大量企业客户同时推进换机决策,应用层的窗口期就在这18个月里。

三、咕咕的最后一刀:这场战争里,最大的谎言是什么

关于AI PC,行业里有三种常见声音,咕咕明确站一边,把另外两边的逻辑漏洞说清楚。

第一种声音:AI PC是换汤不换药的营销,NPU根本没用。

这个判断有一半对,一半错。说它对:当前绝大多数用户确实没有用到NPU的核心价值,很多"AI功能"打开云端算力也能完成,NPU的独立价值在消费场景里确实被高估了。

说它错的地方:本地推理的需求是真实存在的,只是被市场提前了。当7B~13B的本地大模型成为标配的时候,NPU的算力和内存带宽就会真正成为瓶颈——就像当年智能手机里的GPU,最开始也是"PPT配置",后来随着游戏和视频需求起来,才变成刚需。这个时间节点,咕咕判断在2026~2027年会真正到来。

第二种声音:苹果M系列已经无敌,高通AMD不用看了。

这个判断低估了Windows生态的惯性。企业端95%的生产力软件在Windows上,不是所有人都能迁移到macOS。高通X2 Elite的80 TOPS和正在改善中的ARM生态,加上微软在Copilot深度集成上的持续投入,Windows AI PC的体验差距正在快速收窄。

苹果的真正护城河不是NPU算力,而是

从芯片到操作系统到应用的全栈自研能力

——这件事高通和AMD的芯片本身做不到,需要依赖微软,而微软的节奏永远比苹果慢半拍。这个结构性差距,才是苹果未来3年内维持高端优势的底层逻辑。

第三种声音,也是咕咕认为最危险的一种:2026年AI PC达到54.7%占比,说明这是历史级别的换机潮,现在不入场就晚了。

这个叙事最需要拆穿。54.7%的数字里,有相当一部分是"被动AI PC"——厂商下架非AI型号,消费者没得选,只能买AI版本。真正由AI能力驱动的主动换机,大概在20%~30%区间,剩下的是操作系统更替、设备老化、渠道结构变化的复合推动。

这不是说换机潮是假的,而是说:用"54.7%"来论证"端侧AI应用已经大规模爆发",是从数据到结论的一次跳跃。真正的AI应用爆发,需要等软件生态追上硬件,2026年是起点,不是终点。

最后说一句真心话: NPU战争的本质,是一场关于"谁能让大模型在你手边的设备上真正跑起来"的竞争。苹果已经在高端市场证明了可行性,高通和AMD还在补课。这场仗2026年打得最激烈,到2027年格局基本清晰。

买机器的人不用太纠结,高端需求认准苹果,Windows生态认准X2 Elite或Ryzen AI 300,选一个软件生态适配最好的,NPU数字不是选购标准。

关注咕咕,下期聊聊端侧大模型推理的真实体验:哪些模型在本地跑得好,哪些会让你后悔开这个头。

更多推荐

0

0 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)