英伟达想成为FSD的破壁者?大概率很难......

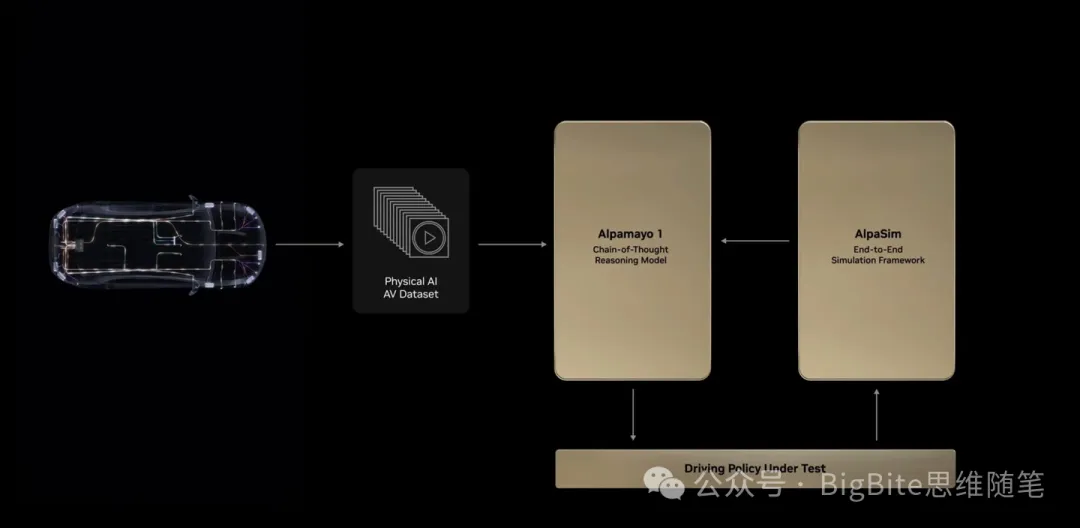

Nvidia这次公布的以Alpamayo为核心的自动驾驶研发生态很难真正撼动Tesla FSD的领先地位的最核心的原因在于Nvidia的商业模式是以底层算力为核心,本次发布的Alpamayo1 自动驾驶Reasoning模型,AlpaSim端到端仿真框架,以及自动驾驶Physical AI Dataset本质还是希望通过提供全面的研发生态Tool Kit给到车企或供应商,帮助他们在自动驾驶功能上获

作者 | BigBite 来源 | BigBite思维随笔

点击下方卡片,关注“自动驾驶之心”公众号

>>自动驾驶前沿信息获取→自动驾驶之心知识星球

本文只做学术分享,如有侵权,联系删文

CES老黄身穿闪闪发光的黑色皮衣宣布Nvidia在自动驾驶领域重磅推出以Alpamayo为核心的研发生态体系,一时间投资圈热议。世界首富马老板近几年已经多次强调其旗下Tesla的核心价值几乎全部来自于AI和机器人,而其自动驾驶系统FSD正是这个万亿美元科技巨头的王冠上钻石,而Nvidia此次推出Alpamayo被很多投资人认为是自动驾驶的“安卓时刻”,潜在对其市值评估逻辑产生重大影响,NV公布Alpamayo当天TSLA美股价格就跌去了4%,但是究竟Alpamayo能否打破Tesla FSD的竞争壁垒还是要从多方面进行深入思考。

算力为王

Nvidia这次公布的以Alpamayo为核心的自动驾驶研发生态很难真正撼动Tesla FSD的领先地位的最核心的原因在于Nvidia的商业模式是以底层算力为核心,本次发布的Alpamayo1 自动驾驶Reasoning模型,AlpaSim端到端仿真框架,以及自动驾驶Physical AI Dataset本质还是希望通过提供全面的研发生态Tool Kit给到车企或供应商,帮助他们在自动驾驶功能上获得一定的竞争力,从而推动他们在模型训练,车端部署,云端仿真上更多的使用Nvidia算力。

这样的商业模式本身就决定了Nvidia并没有太强的动力提供给客户一个完全成熟,即插即用的自动驾驶系统,反而Nvidia更希望提供研发套件,由有自研能力的客户基于他们提供的研发套件,使用更多算力去进行自动驾驶模型的后续迭代。如果Nvidia的自动驾驶系统开盒可用,那用户也就没有意义去买更多的算力自行根据需求适配迭代,相反研发压力都集中在Nvidia自己一家了。

所以Nvidia自动驾驶的对于用户是非常开放包容的,他们不仅开源像Alpamayo,AlpaSim这样的模型和仿真框架,还有包括Cosmos Predict/Transfer这样的世界模型还有之前Nvidia DRIVE全套的自动驾驶研发生态。而且用户也可以自由选择使用其中的模型,或者仿真系统,甚至车端芯片也可以使用Nvidia Orin/Thor或者使用其他自研芯片都没问题,这与国内某些强势供应商要求使用全套传感布局,自动驾驶及车机软件等在商业模式上形成了鲜明对比。

究其原因Nvidia的核心逻辑在于提供给你简单易用的上手工具后,希望用户围绕Nvidia提供的算力找到自己的研发方向,目标不是给客户提供最终的完成品,而是最大程度的降低用户开始大力投入自研的启动成本,本质上是授人以渔和授人以鱼的两种不同商业模式。

因此Nvidia并没有在自动驾驶领域一定要追上甚至赶超Tesla的强大驱动力,相反Nvidia希望用户使用他们的工具套件能够自己看到追赶Tesla的希望,去努力走数据驱动,模型Scaling的路径,更多的使用他们的算力,去依赖他们的仿真系统。要知道Nvidia和Tesla并不是竞争关系,Tesla是Nvidia汽车行业最大客户,同时老黄和马老板关系也十分不错,毕竟老马当年在OpenAI是第一个支持老黄DGX超级计算机的客户,如今也在网上遥相呼应还经常共同出席活动谈笑风生。

Nvidia希望的是在其自家算力和基础设施上,自动驾驶行业百家争鸣,谁都不服谁,群雄逐鹿未知鹿死谁手,从而疯狂购买GPU进行军备竞赛。因此一家Tesla独大显然不是对Nvidia最理想的局面,但是有一家“自动驾驶Android”出现让各大车企都没有自研欲望,全都购买供应商方案,也对Nvidia不利的局面。

所以从商业模式上说Nvidia并没有在自动驾驶技术上挑战Tesla这个自己最大客户的动力,同时Nvidia很可能也不希望看到一个像Google Android这样一家独大的自动驾驶供应商的出现。

三足缺一

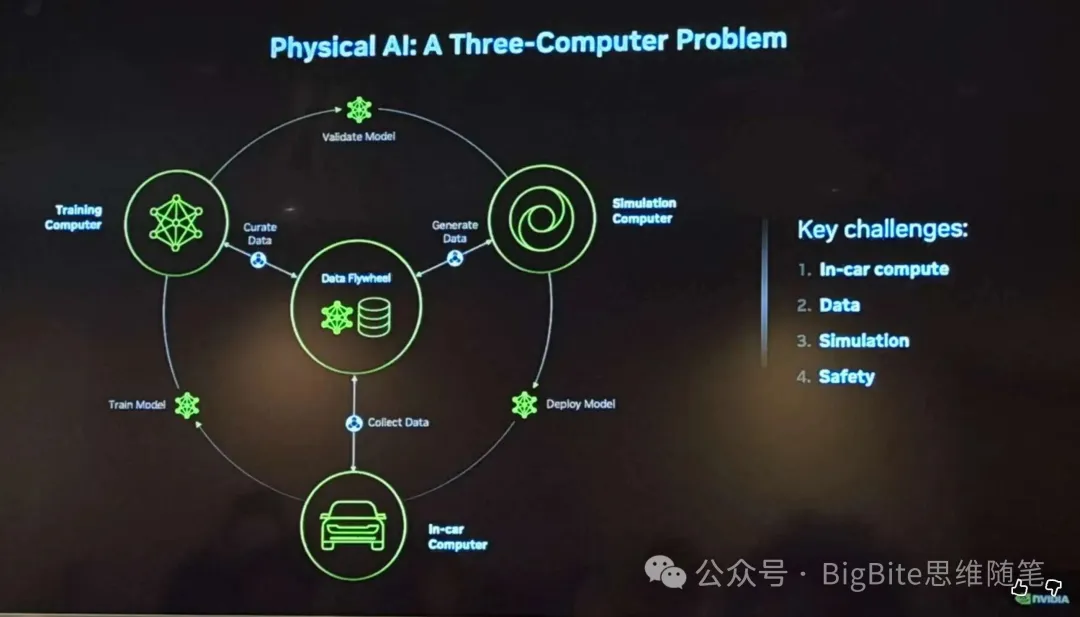

另外Nvidia挑战Tesla FSD也欠缺一定的条件。随着自动驾驶从传统移动机器人模块化路线向更数据驱动的AI化路线转变,自动驾驶像所有AI垂直领域一样,最核心的三大成功要素也是算法,算力,数据。

Tesla显然是当今自动驾驶领域罕见的能在三大要素上几乎全部拉满的存在。Nvidia作为全球市值第一的科技巨头,其人才吸引力毋庸置疑,人才的储备决定算法的能力。而在算力方面,Nvidia可以说就是当今算力本身的存在,因此算力维度Nvidia肯定也是舍我其谁。然而自动驾驶角逐Nvidia欠缺的就是数据。

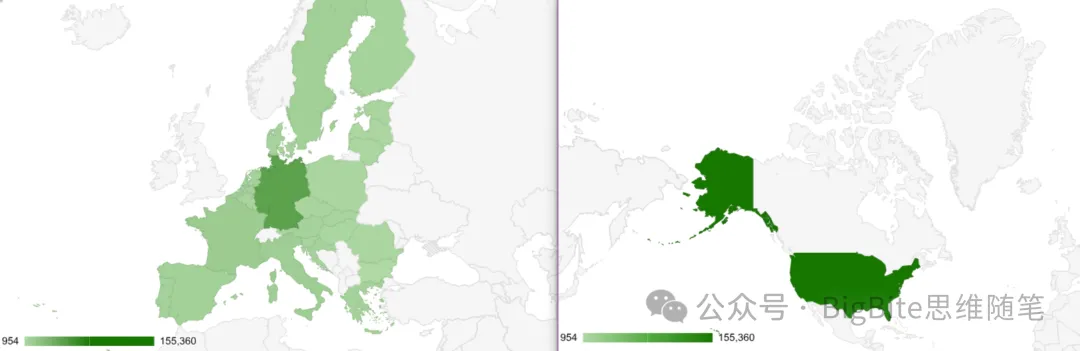

Nvidia此次发布的自动驾驶Physical AI数据集,号称覆盖25个国家,2500多个城市。然而去看细节就会发现,实际上这25个国家只包括美国和24个欧洲国家,而所谓2500个城市,硅谷这样一个小区域里,各种小城市的名字非常多,但是很多像San Mateo这样的小城市的大小其面积其实只不过是天通苑这样的中国巨型小区的3-4倍而已。整个数据集只有1700多小时的采集数据,其中美国数据就占了50%,这对于学术研究可能算是比较大的数据集,但是对于量产研发显然规模有限。

与Tesla遍布全球的数百万辆装备自动驾驶传感设备的车队的数据采集能力相比,不拥有庞大规模车队的Nvidia只能依靠自采和与车企的合作进行数据的获取。Nvidia与奔驰在海外进行了密切的合作,还投资了Wayve,Waabi等海外自动驾驶创业独角兽公司,在这方面其实是有一些途径获取数据,但显然在Tesla七百万用户车队面前都略显苍白。

而Nvidia破局的关键战略就只能是依赖仿真技术。Nvidia作为游戏显卡起家的科技巨头,在仿真以及计算机图形学领域有着非常深厚的积累,而其仿真环境Issac在机器人领域也成为了各大机器人跑酷Demo背后最核心的底层基础。事实上,机器人如今群雄逐鹿,资本青睐的局面正是Nvidia最理想的局面,没有一家独大,每个角逐机器人赛道的参赛者都心怀梦想。

不过Issac的成功更多建立在Nvidia在传统基于计算机图形学和物理引擎的仿真领域的积累。自动驾驶仿真,特别是自动驾驶端到端仿真更依赖于重建和生成式AI技术,这样的仿真仍旧是新鲜事物,在成熟度,应用效果上都还存在很多不确定性。

机器人仿真的成功本质上是机器人目前处于非常初期的水平,我们看到大呼过瘾的机器人跳舞,跑酷,其本质上还是机器人在一个封闭的静态环境里的简单应用,其中没有与其他agent的互动,也没有复杂多变的环境,距离实际落地应用相差甚远。其阶段大致相当于,自动驾驶汽车在一个人造的封闭测试路段,在没有其他交通参与者干扰的情况下去完成车道保持,变道,转弯等简单动作。而自动驾驶端到端仿真的难点在于拟真实现对交通环境其他参与者的仿真和多变复杂的交通场景的仿真。

而这些的仿真并不能依赖传统的计算机图形学和物理引擎,需要依赖3D重建和生成AI,也就是世界模型。这些数据驱动的仿真技术本身需要大量的真实数据进行训练才能获得越来越逼真的仿真效果,Tesla在最近的ICCV分享上就分享了他们如何从大量真实数据训练得到他们自己的生成式仿真引擎的(详见我之前的文章https://zhuanlan.zhihu.com/p/81612659387)。

而Nvidia还是因为缺乏足够的自动驾驶原始数据,只能从泛化的视频生成模型出发,再通过少量自动驾驶数据进行Finetune。然而具身智能物理AI领域至今并没有能够走通这条道路,强如Google也还是依赖大量的真实数据采集去补充他们的机器人数据,更何况自动驾驶场景更加复杂,就算生成模型能力达到想生成什么样的数据生成什么样的数据,工程师也很难坐在办公室想象出驾驶场景里发生的真实Corner Case到底有多离谱。

因此我一直认为自动驾驶仿真补充数据本质上还是锦上添花,而不能无中生有。强大的仿真模型依赖大量的真实数据,而因为缺乏大量多样的真实数据而希望借助仿真生成弯道超车,就好像寄希望于通过左脚踩右脚一样,在实际应用中很难行得通。

量产说话

最终Nvidia的自动驾驶生态能否威胁Tesla FSD的行业地位还是要用实际量产落地产品说话,而不是一两个Demo。

自动驾驶领域自从2009年Google开启产业化落地尝试已经过去了十几年,如今高度成熟的自动驾驶技术实现一个一两小时的完美Demo难度不大。

★Prototypes are easy, production is hard —— Elon Musk

Nvidia自从2020年宣布与奔驰在量产自动驾驶上进行深度合作,原计划从2024年开始逐步推出前沿的辅助驾驶L2+功能,然而直到今天似乎奔驰在海外的辅助驾驶功能进展并没能如预期般达成。也就是说无论Nvidia愿不愿意承认,目前在海外的自动驾驶领域,确实进入了Nvidia不太愿意看到的Tesla一家独大的行业格局,我想这也是老黄在2026年一开年重磅发布Alpamayo系列模型,工具,希望提振一下海外车企士气,在自动驾驶领域上能保留一些信心与Tesla形成一定竞争的目的吧。事实上,海外车企在自动驾驶上几乎无法对Tesla构成威胁,Tesla自2016年开始自动驾驶方案如今已经快10年,这10年来其他海外车企鲜有作为,直到2025年底Rivian才发布了自己的AI Day,宣传了自己的辅助驾驶功能,然而其量产方案依赖地图,与Tesla相比已经落后很远,Demo的端到端方案也还在很初期阶段,难以对Tesla构成威胁。Nvidia这时候凭借其强大的AI领域号召力,希望能够激活海外的车企在自动驾驶领域的决心,组建复仇者联盟共同对抗Tesla的统治地位,但是是否能够成功还要看Nvidia能否在短时间内与其合作的车企一起推出有竞争力的量产产品,而不仅是Demo而已。

而在中国,自动驾驶驾驶行业又是另一番局面,同样也不是Nvidia最理想的情况。中国的自动驾驶行业曾经一度以头部车企自研为核心模式,供应商则负责中低端功能,车企为了角逐自动驾驶领头羊地位,投入大量研发资源,购置算力,建设仿真能力,每家都希望自己的自动驾驶能够从竞争中胜出而不断的军备竞赛。然而随着华为,地平线,Momenta等强大供应商的崛起,以及中国车企极度内卷,造成头部车企大力投入自动驾驶研发愈发显得吃力,很多落后较多的车企纷纷选择了放弃研发,购买供应商方案。供应商也在急速收敛,赢家通吃,并且供应商们软硬件一体,开始涉足Nvidia最核心的算力部分。中国辅助驾驶功能整体水平很高,Nvidia如果希望将各大车企留在NV生态体系下,则必须展现仿真系统,模型参数Scaling的有效性,同时寄希望于头部车企能够在自研方面产生突破,其难度和不确定性也是非常的大的。

所以Nvidia是否能挑战Tesla FSD的全球壁垒?我感觉很难。如果有一个自动驾驶行业的Android时刻的话,我认为最大可能还是出现在中国。

以上。

更多自动驾驶技术交流,欢迎加入自动驾驶之心知识星球...

自动驾驶之心

端到端与VLA自动驾驶小班课!

更多推荐

0

0 0

0- 0

已为社区贡献81条内容

已为社区贡献81条内容

所有评论(0)